首发|《2023年中国农业食品投资年报》

2024-02-06 12:06:08 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章2023年,在经济低迷的大环境中,中国的农业食品行业也难以独善其身。如果说2022年是挑战与机遇并存,那么2023年更多的是在重重压力下坚守希望,以待后生。

这一年,资本寒冬仍未结束,但同时积雪之下蕴藏新生。2024年,随着中国经济的持续转型与升级,从顶层政策到社会各界都将对农业食品产业给予更多关注与期望,同时,投资风口也出现了明显的变化,机遇正蕴藏其中。农业作为一片热土,值得企业与资本携手合作,共同深耕。

在此背景下,艾格农业联合全联农业产业商会与京瓦中心共同发布《2023年中国农业食品投资年报》(以下简称“年报”),以期帮助读者深入洞察中国农业食品行业的未来投资机遇。

《年报》简介

艾格农业自2016年开始发布《中国农业食品投资年报年报》,至今已是第8年。本报告汇聚了2016年以来,产业资本、PEVC、新三板、IPO等各渠道公开披露的投资数据,并对不同细分产业进行了分析,以期帮助读者了解近年来中国农业食品领域的投资概况,以及热点板块的发展态势。

本次报告还汇总了2023年度农业领域的主要政策,为读者精准把握政策方向提供参考;同时,报告团队还特别采访了农业领域的知名投资人与企业家代表,精彩呈现大咖观点,帮助读者深入洞察中国农业食品行业的未来投资机遇。

《年报》主要章节

1. 中国农业食品投资概况

2. 中国农业食品产业投资情况

3. 中国农业食品PE/VC投资

4. 中国农业食品新三板及北交所融资情况

5. 中国农业食品IPO融资情况

6. 中国农业食品重大政策

7. 2023年中国农业食品投资趋势展望

如需获取完整版《年报》,请联系创投负责人

杨渝13811395369

一、2023年中国农业食品投资概况

2023年受大环境影响,资本市场寒冬仍未结束,虽然大部分渠道的投融资案例数量略有增加,但募资金额仍普遍下降。

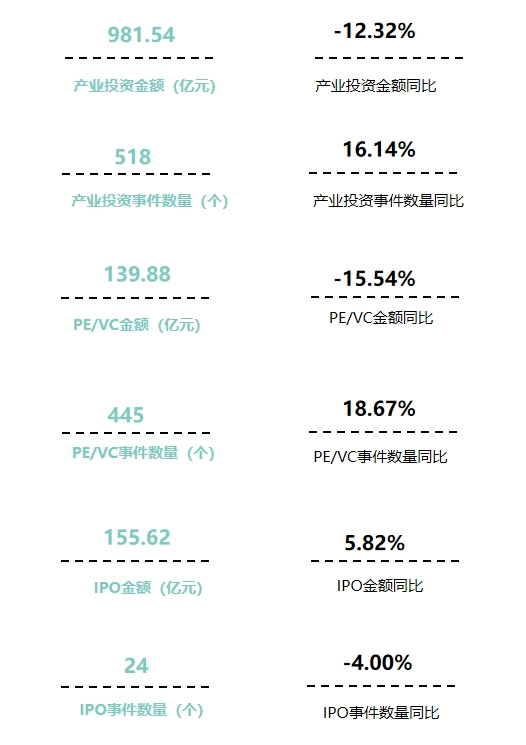

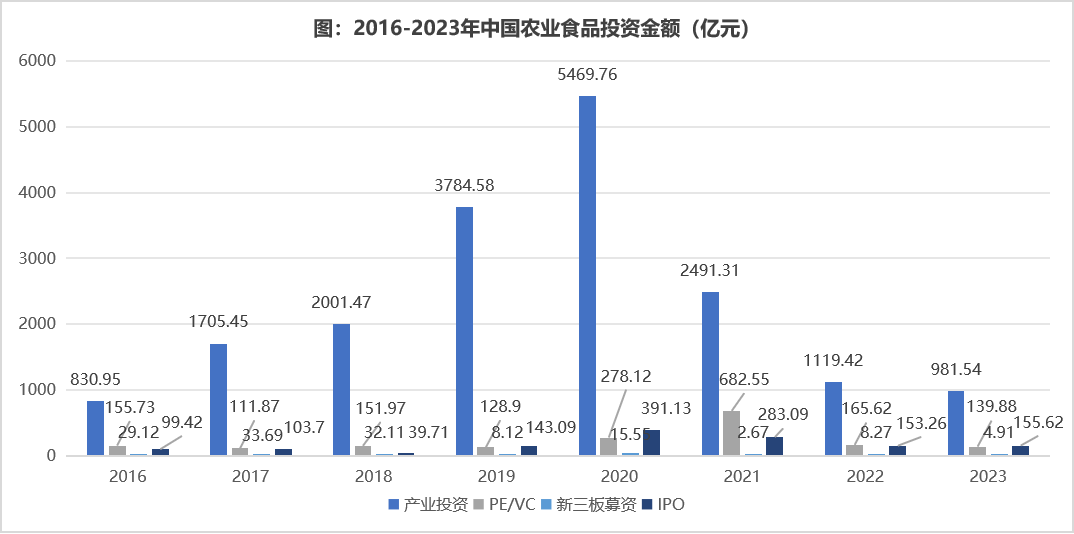

2023年各类投资事件数量共约1011起,同比增加15.41%;募集资金共约1281.95亿元,同比下降11.38%。

二、2016-2023年中国农业食品投资概况

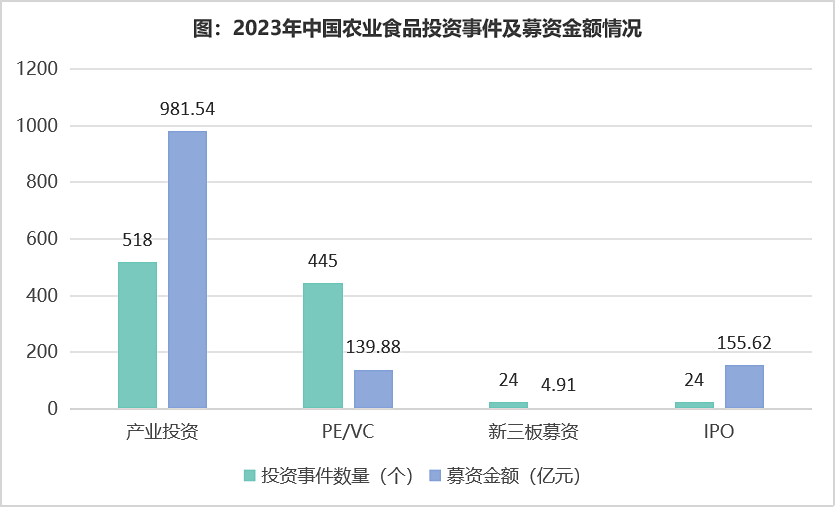

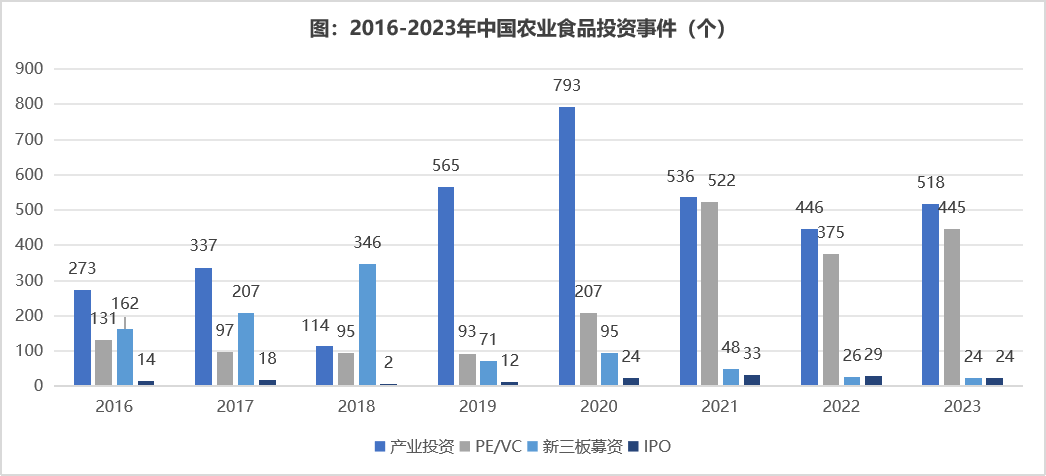

根据艾格农业统计显示:2016年-2023年,中国农业食品行业共计发生投资案例6682件,其中产业投资3582件,占比53.61%;PE/VC1965起,占比29.41%;新三板募资979起,占比14.65%;IPO(含北交所上市企业)156起,占比2.33% 。

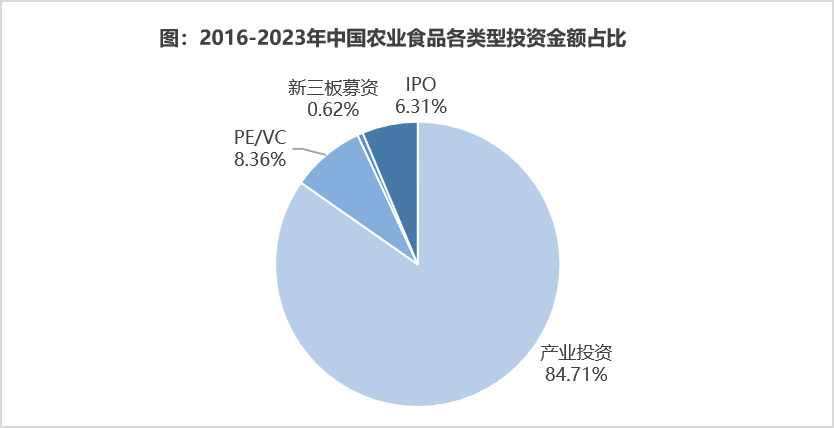

2016-2023年中国农业食品投资累计金额约2.17万亿元。其中,产业投资金额18384.48亿元,占比约84.71% ,PE/VC投资金额1814.64亿元,占比约8.36% ,新三板募资金额134.44亿元,占比约0.62% ,IPO募资金额1369.02亿元(含北交所上市企业),占比约6.31% 。

一、2016-2023年中国农业食品产业投资概况

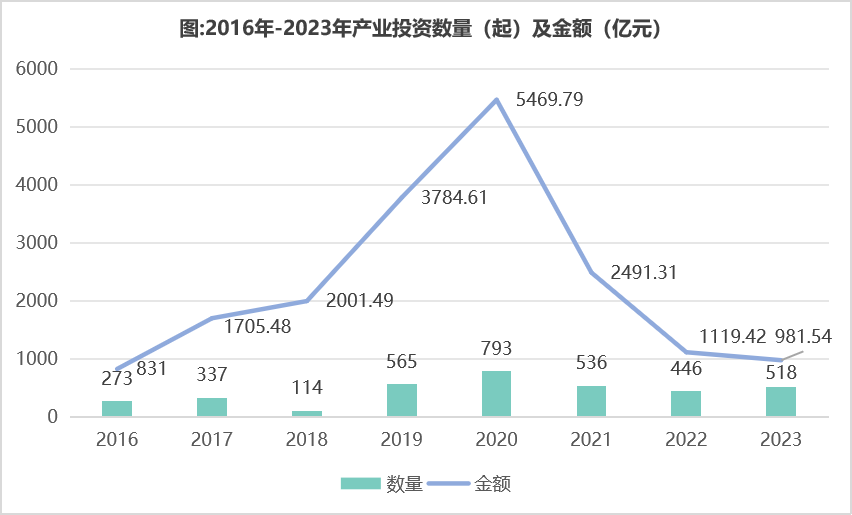

产业投资是中国农业食品领域最主要的投资方式。2016-2023年,全国共完成3582件农业食品产业投资事件,在全部投资事件中占比过半;产业投资金额累计18384.64亿元,在整体投资金额中占比84.71%。

结合过去7年的数据来看,2016年至2020年是中国农业食品领域产业投资高速增长的阶段,投资事件数量和投资金额基本保持了双增长,即使2018年在投资事件数量同比减半的情况下,投资金额仍保持了正向增长。这5年期间,投资数量增长了约190.48%,投资金额增长了约558.22%。

从2021年开始,产业投资热情骤降,三年来未出现明显改观。2023年投资数量虽比2022年有所增加,但较2020年峰值下降了约34.68%,投资金额更是锐减约82.06%。

二、2023年中国农业食品产业投资概况

1、产业投资数量

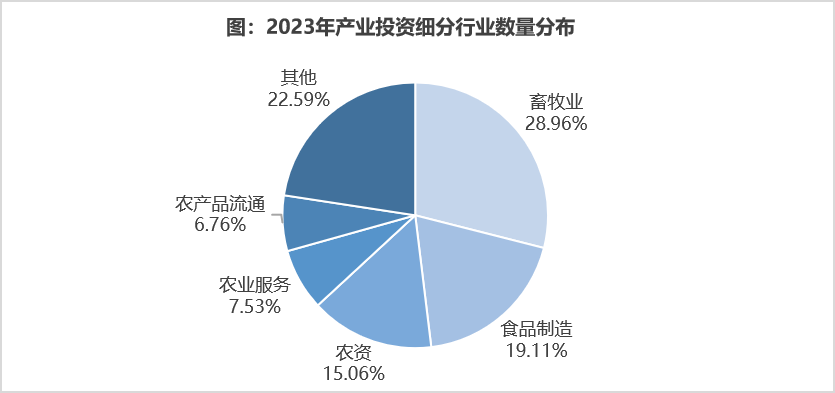

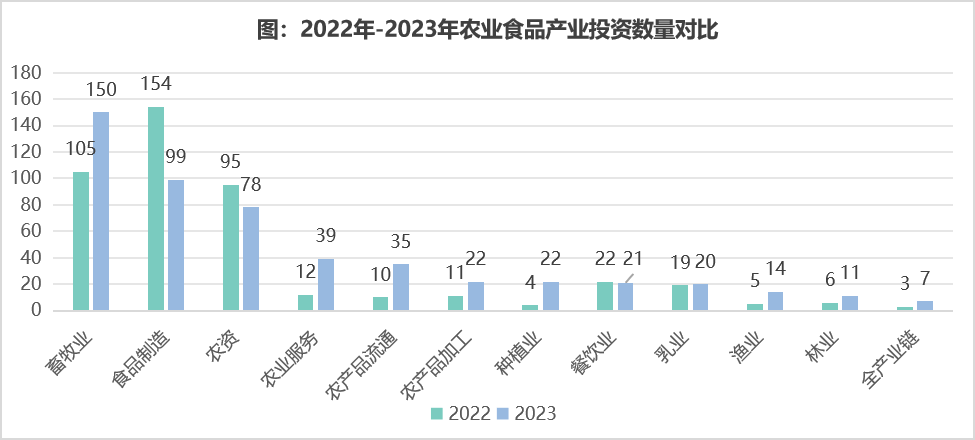

从产业投资数量来看,2023年国内农业食品行业的产业投资事件共518件,较2022年同比增加16.14%,基本恢复到2021年的水平。

与2022年相比,2023年排名前五的细分行业名次发生了变化。畜牧业投资事件增至150件,超过了食品制造,成为投资数量最多的细分行业。其后分别是食品制造99件、农资78件、农业服务39件和农产品流通35件。前五大细分行业共占总投资数的77.41%。

2、产业投资金额

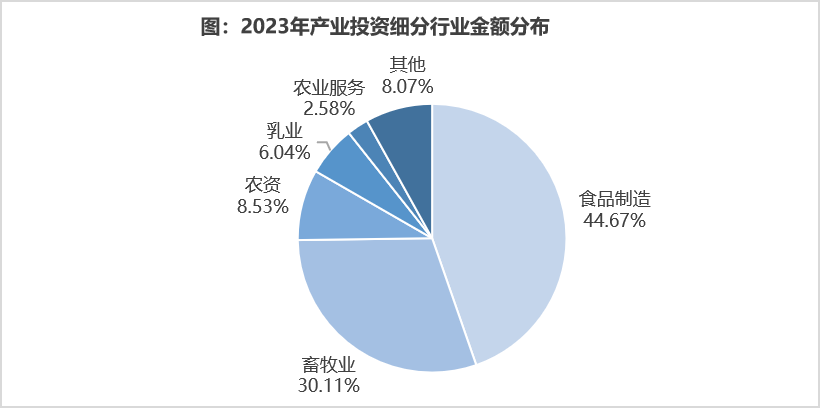

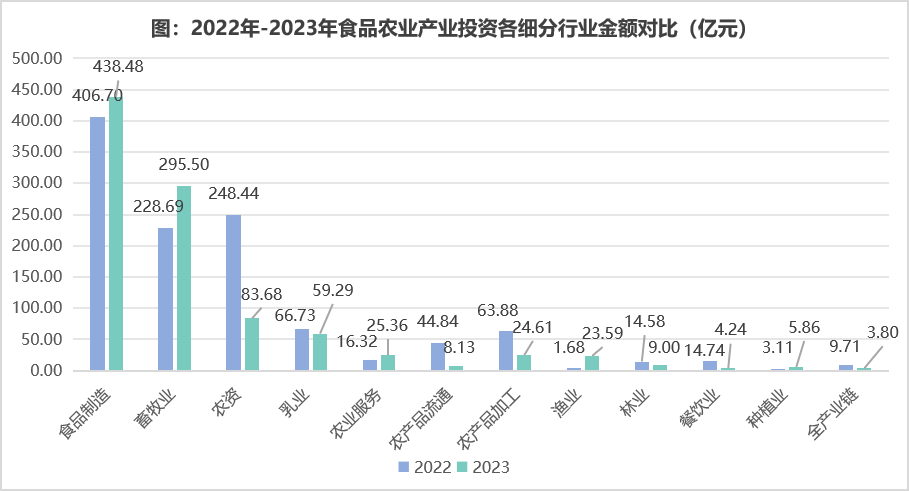

从产业投资金额来看,2023年国内农业食品行业的产业投资金额共计981.54亿元人民币,同比下降12.32%。

排名前五的细分行业分别为食品制造438.48亿元、畜牧业295.50亿元、农资83.68亿元、乳业59.29亿元和农业服务25.36亿元,共占总投资金额的91.90%。其中,食品制造业不仅蝉联第一,占比由2022年的36.33%继续上升至44.67%;畜牧业排名由第三上升至第二,占比由20.43%增加到30.11%;农资的占比由2022年的22.19%降至8.53%,降幅较大,但仍居于第三。

三、2023年产业投资金额前十大事件

表:2023年产业投资金额前十大事件

投资额前十的事件中,福临门完成210亿元战略融资,是2023年国内已披露的最大投资项目。其次,国厚资产100亿元投资古井集团,也是近年来少见的大额投资事件。

在各细分行业方面,畜牧业的投资事件最多,共有5件;食品制造则是吸金最高的版块。

从投资标的的数量来看,牧原股份布局生猪产业链,投资了13家相关企业,合计总金额达到了23.6亿人民币。

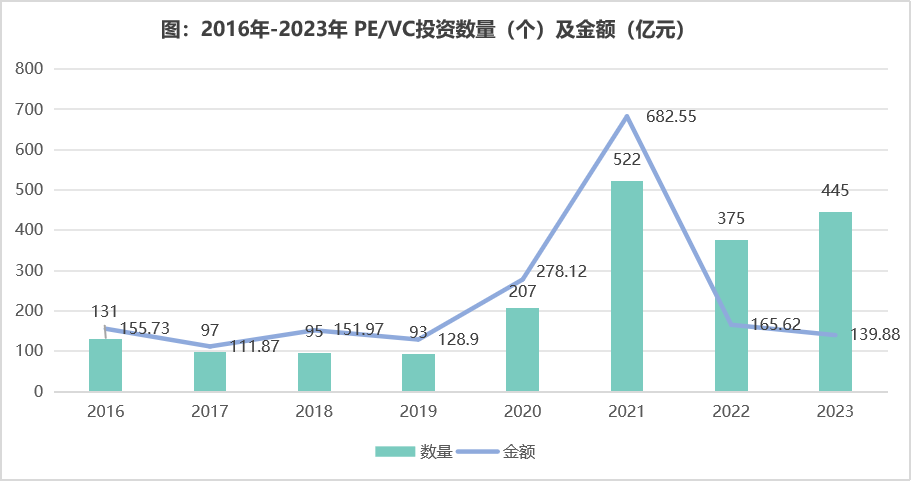

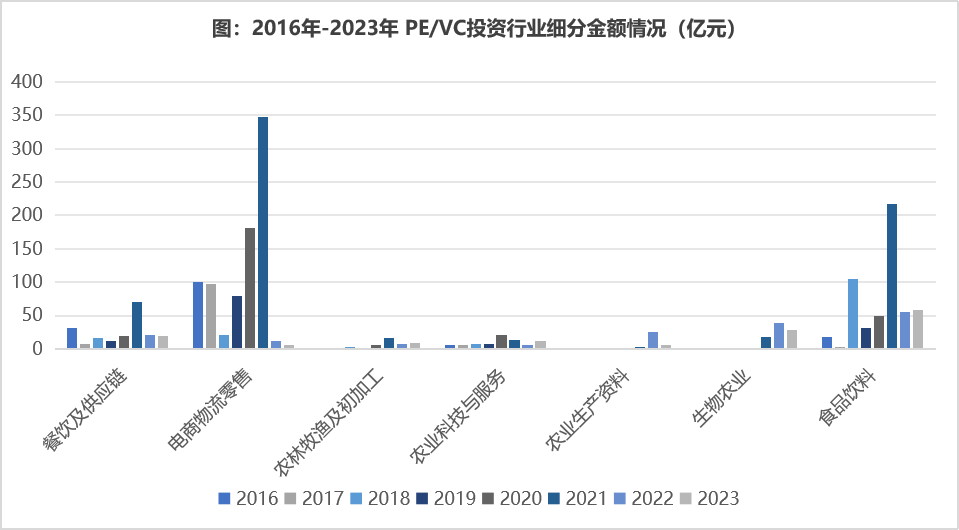

一、2016-2023年中国农业食品PE/VC投资概况

2016-2023年,农业食品领域的PE/VC投资事件数量共1965件,累计投资金额约1814.64亿元。

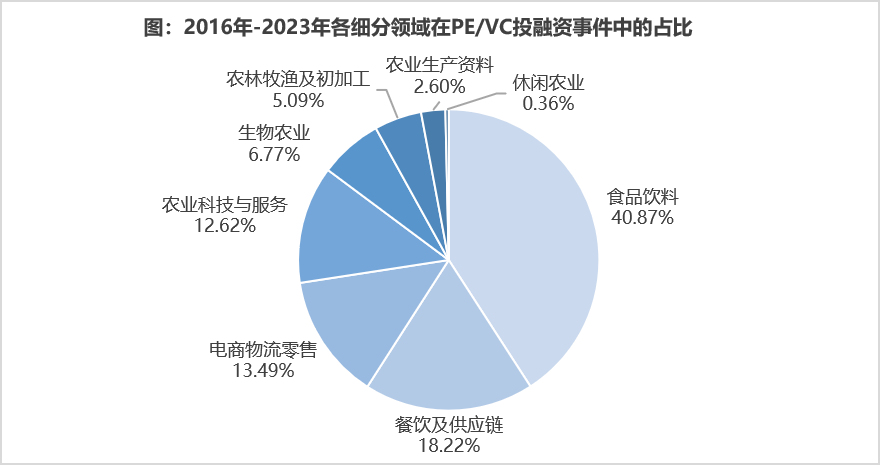

1、各细分领域投资数量

2016-2023年,从细分领域看,食品饮料(803件)、餐饮及供应链(358件)、电商物流零售(265件)投资事件总数排前三,分别占总投资事件的40.87%、18.22%和13.49%。

注:因“休闲农业”投资数量过少,在该图中无法呈现,故未纳入

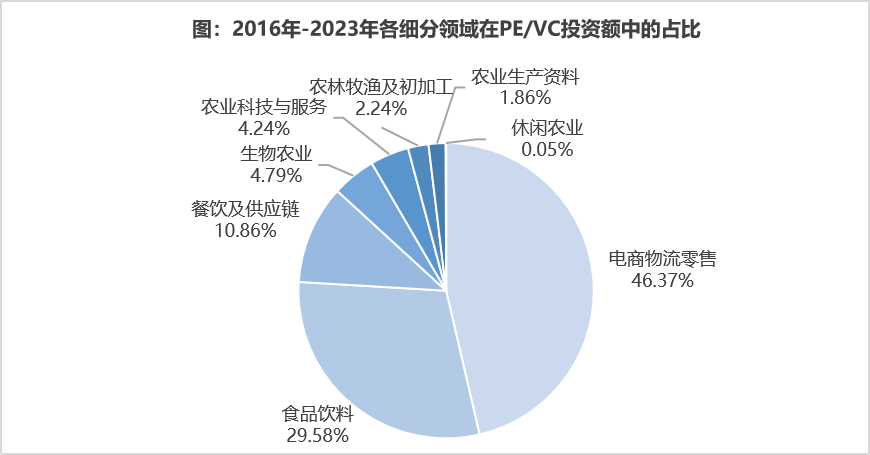

2、各细分领域投资金额

2016-2023年,吸金能力前三甲的细分领域依然是电商物流零售(841.38亿元)、食品饮料(536.77亿元)、餐饮及供应链(197.10亿元),分别占整个农业食品PE/VC投资金额的46.37%、29.58%和10.86%。

注:因“休闲农业”投资金额过少,在该图中无法呈现,故未纳入

二、2023年中国农业食品PE/VC投资数量情况

1、投资事件数量

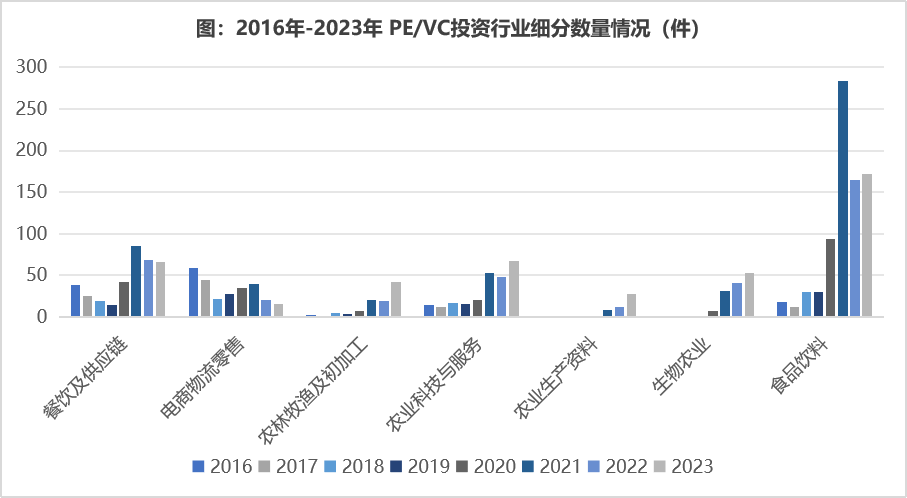

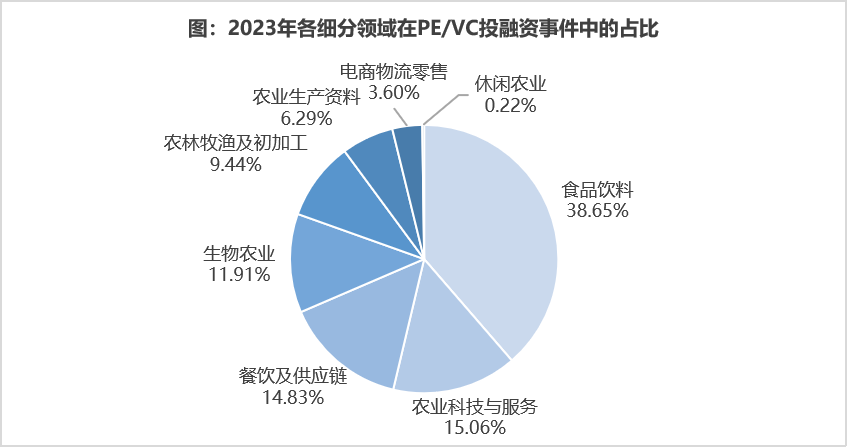

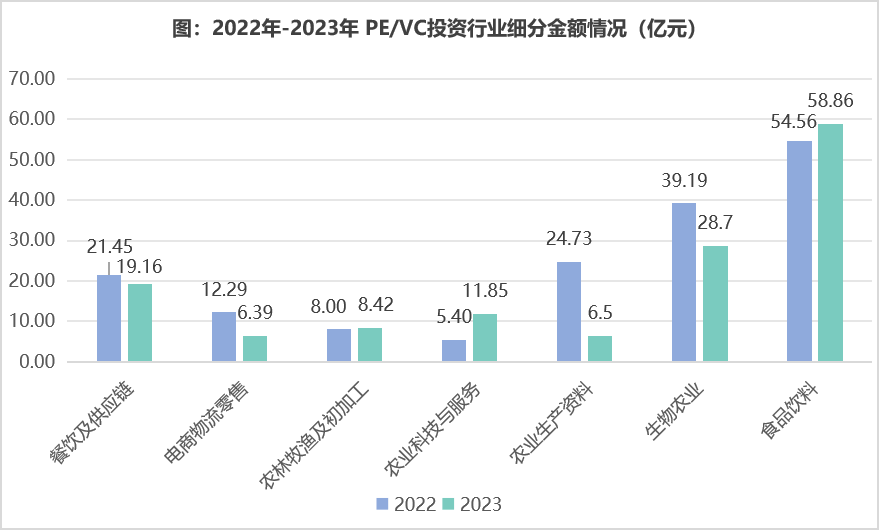

2023年PE/VC投资事件共445件,同比2022年(375件)增加18.67%,其中食品饮料(172件)、农业科技与服务(67件)、餐饮及供应链(66件)为投资事件数量前三板块,占比分别为38.65%、15.06%与14.83%。

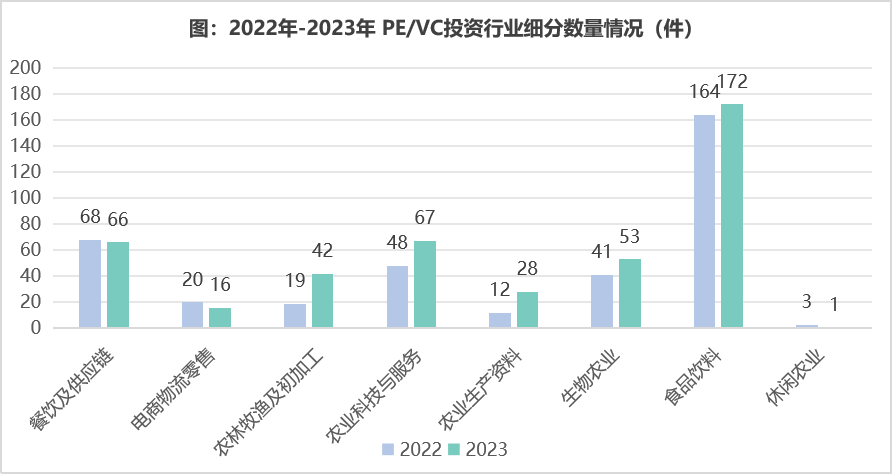

与2022年相比,食品饮料与餐饮版块的投资数量相对稳定,且“食品饮料”依然稳居第一。值得关注的是2023年“农业科技与服务”版块的投资事件达到67件,同比大增39.58%,排名上涨到第二位,其中大数据、物联网、无人机等相关项目持续受到关注,揭示了智慧化是农业生产变革的长远趋势。

2、投资金额

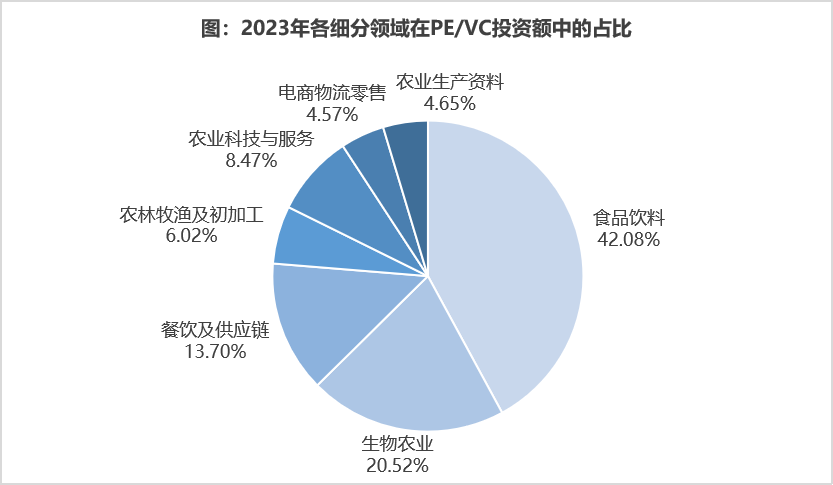

2023年PE/VC投资金额约139.88亿元,同比去年减少15.54%。其中,食品饮料(58.86亿元)、生物农业(28.70亿元)、餐饮及供应链(19.16亿元)为投资金额排名前三的板块,占比分别为42.08%、20.52%和13.70%。

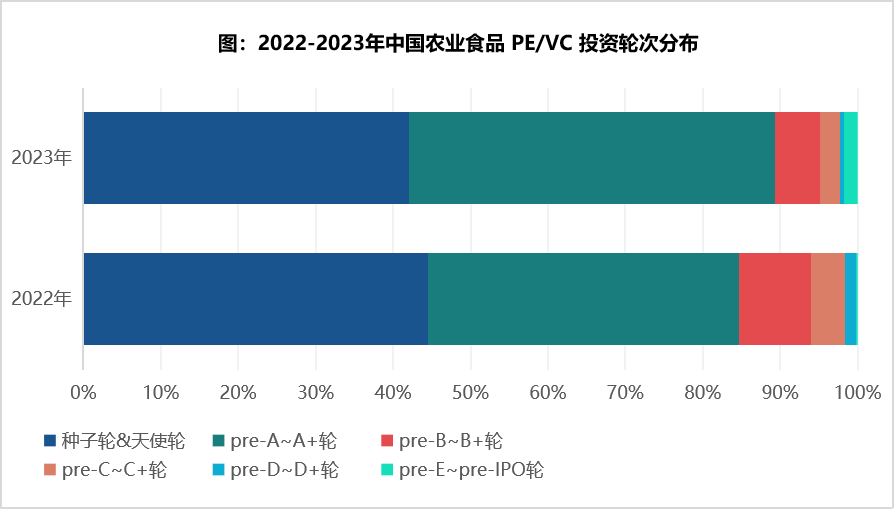

三、2022-2023年中国农业食品PE/VC投资轮次分布

2023年在445件PE/VC投资事件中有346件披露了投融资轮次,其中Pre-A~A轮占比最高,达到47.40%,且比2022年有所扩大。

2023年PE/VC投资更为谨慎,具体表现在以下两方面:

一方面,不再热衷于追捧某些成熟的明星项目。2023年受经济大环境影响,消费复苏没有达到预期,使得新消费领域遇冷。一些之前的热点赛道,如预制菜、新茶饮等热点行业开始降温。同时,一些头部项目已经趋于成熟,估值较高,行业竞争也进入了白热化阶段,或者显示出后劲不足,因而资本表现比较谨慎,不再热衷于追捧某些成熟的明星项目,使得B轮至Pre-IPO轮的项目数量均出现不同程度的缩水。

另一方面,种子轮及天使轮的早期项目占比缩水。2022年种子轮及天使轮的投融资项目占比最高(44.51%),而在2023年则缩水到42.20%,同时,Pre-A~A轮的项目占比则由40.11%提升到47.40%。虽然PE/VC投资仍然聚焦于早期项目,但这一微妙的变化也反映出资本当下的谨慎心态。

四、2023年农业食品领域PE/VC投资金额(TOP10)企业

在公开披露融资金额的项目中,2023年农业食品领域 PE/VC 融资金额TOP10 企业,共吸金43.62亿元。对比2022年TOP10 企业吸金86亿元的成绩,2023年的情况可以说是“腰斩”。

2023年最高的一笔PE/VC融资是茶百道获得兰馨亚洲等机构的10亿元人民币。与2022年的冠军中芯种业(融资23.33亿人民币)相比差距巨大。

值得一提的是,TOP10企业中有4家来自生物农业领域,涉及合成生物、生物育种等科技含量较高的领域。在资本退潮之下,强调科技含量与行业门槛,是这一年PE/VC投资农业食品领域的明显趋势。

五、2023年主要板块解析

1、新茶饮热度反弹

在食品饮料板块中,新式茶饮/咖啡依然是2023年最受资本青睐的赛道之一,全年PE/VC投资事件达到56件,比2022年(42件)增加33.33%。其中茶百道融资10亿元人民币更是成为2023年农业食品领域的PE/VC融资冠军。

虽然这一赛道的热度在2023年有一定反弹,但吸金能力与巅峰时期相比不可同日而语。近年来,奈雪的茶、喜茶、蜜雪冰城等头部企业已发展成熟,同时,新品牌如雨后春笋般出现。相比早年头部品牌动辄融资数十亿,近两年获得投资的项目多是处于初创阶段的新品牌,因而融资额普遍不高。根据艾格农业对公开披露的数据统计,2023年新式茶饮/咖啡赛道共获得PE/VC投资28.3亿元,其中10家企业融资额超过1亿元。

2、农业科技项目热度不减

2023年农业科技与服务共67件投资事件,同比上涨39.58%,但公开披露融资金额的项目不多,融资金额超过1亿元的项目仅有5个,其中融资额最高的是生产自助咖啡机的小咖咖啡,融资金额4.48亿元,同时生产配送机器人的普渡科技融资两轮,共计2亿元。

近年来,全球智慧化发展加速,人工智能、物联网、大数据等成为全球产业发展高地,也推动着中国农业向数字化、智能化加速转型。在此背景下,农业科技成为备受资本市场关注、拥有巨大潜力的赛道,并具有持续的生命力。仅从2023年融资最多的两家企业——小咖咖啡与普渡科技就可以看出,现代科技在农食产业上下游的应用前景非常广阔,也是资本较为偏爱的赛道。

3、生物农业备受青睐

生物农业是指运用先进的生物技术和生产工艺栽培各种农作物的农业生产方式。其中包括种植业、林业、微生物发酵工程产业、畜牧业等生产项目。

2023年生物农业相关的PE/VC投融资事件共计53件,比2022年(41件)增长了29.27%。其中合成生物学项目共计33件,占比最高,达到62.26%;同时,与生物育种、基因编辑相关的项目共11个。毫无疑问,合成生物与生物育种作为炙手可热的明星赛道,延续了2022年的热度,且吸金能力有望在未来进一步迸发。

4、合成生物异军突起

“生物农业”板块中的合成生物学是本报告今年重点关注的细分行业,其应用覆盖了医疗健康、食品饮料、工业化学等多个领域,是近年来异军突起的投资风口。2023年本报告共收录了33件与农业食品领域相关的合成生物投融资事件,比2022年(19件)增长73.68%,但涉及融资金额仅有16.99亿元,与2022年33.96亿元相比,下降近半。

2023年,根据公开披露的数据,农业食品领域PE/VC融资金额超过亿元的合成生物学项目共有9个,其中融资额最高的项目蓝晶微生物获得4亿元B4轮融资,而同样作为2022年该领域的融资冠军,蓝晶微生物在一年前曾成功融资8.7亿元

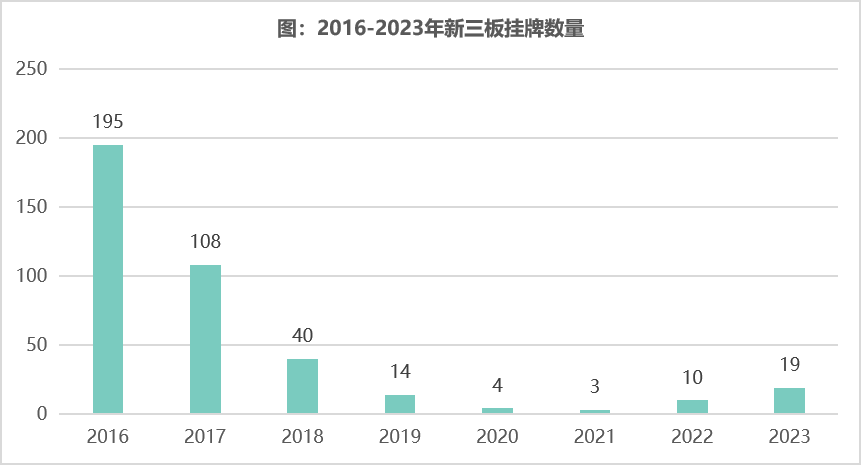

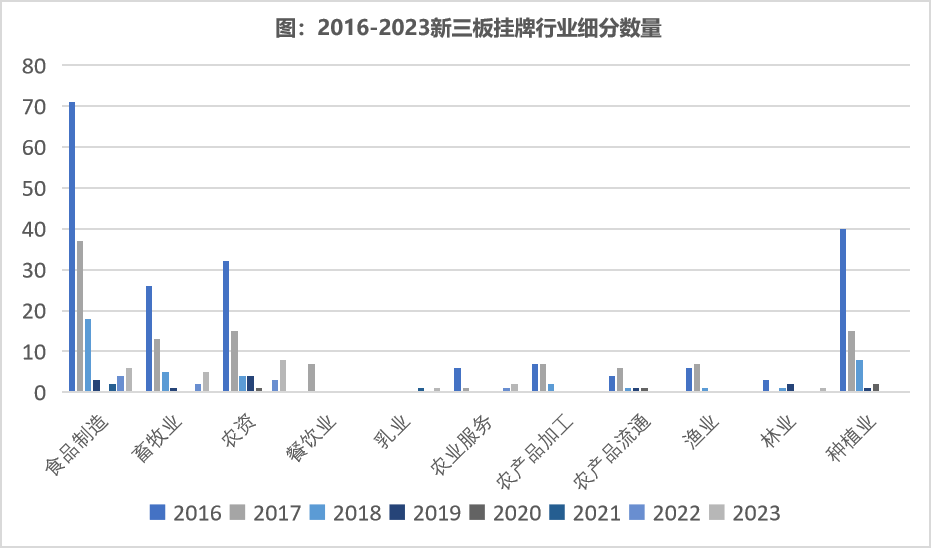

一、2023年新三板挂牌企业数量

2023年新三板挂牌企业中,共有19家企业与食品农业行业相关,与2022年相比,相关挂牌企业数量增长近一倍。自2021年11月北交所开板以来,新三板的吸引力逐渐增强,一些拥有“进军”北交所潜力的企业开始积极行动起来。

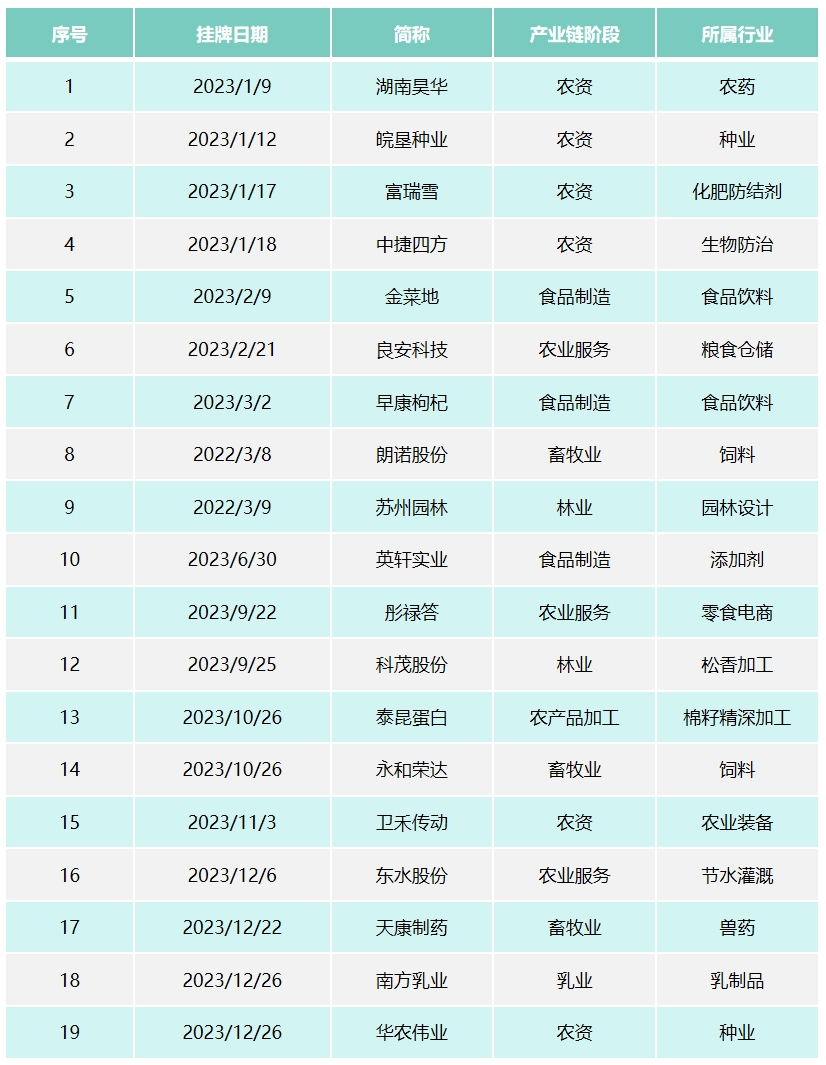

表:2023年新三板挂牌企业名单

在2023年挂牌新三板的19家农业食品企业中,与农资相关的企业数量最多,共有6家,这一情况相较于往年重心有所偏移。纵观2016-2023年,食品制造在挂牌企业中的占比最高,为35.70%。

二、新三板募资情况

1、募资事件数量

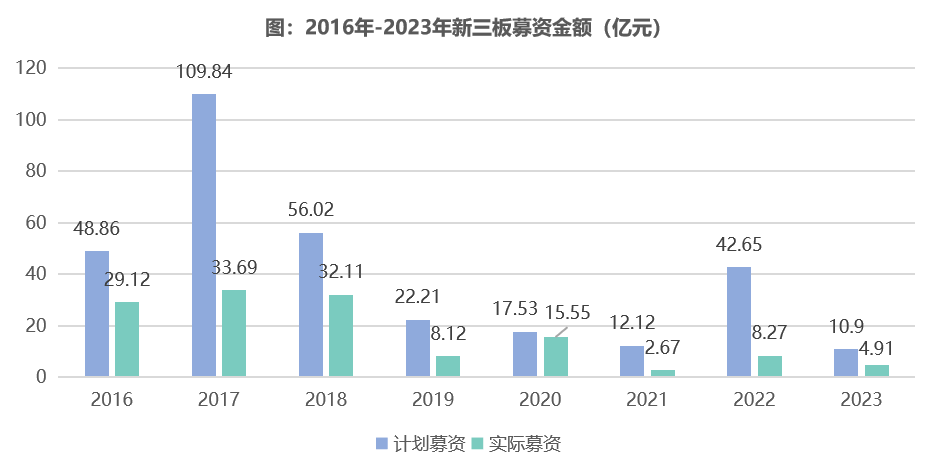

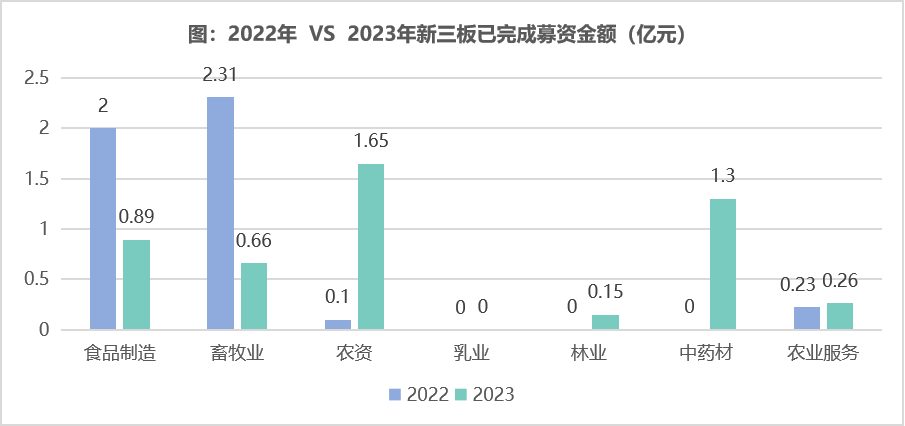

2023年食品农业行业新三板募资事件共发生41件,其中仍在计划中尚未具体实施的有17件,占总数的41.46%,总金额约10.90亿人民币;已经实施完成的有24件,占总数的58.54%,总金额约4.91亿元人民币。相比于2022年,实际完成募资的企业比例有所上升。

在2023年已完成募资的24起事件中,农资行业数量最多,共8件。往年热门的食品制造行业紧随其后,共有6件;其次是畜牧业4件。

2、募资金额

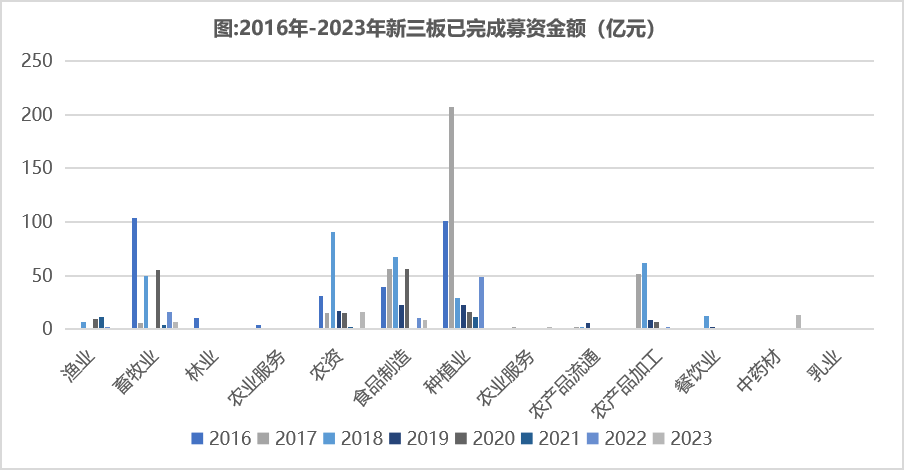

2016-2023年,农业食品行业通过新三板共完成募资约134.44亿元。

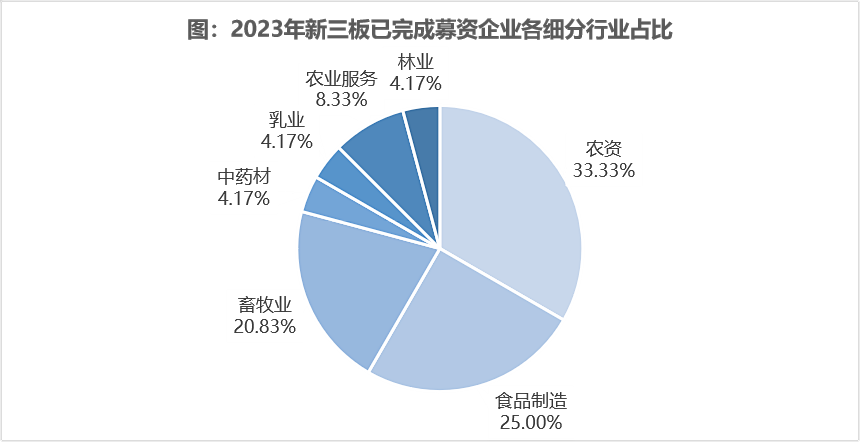

2023年共募集4.91亿元。其中,农资募资总金额排名第一,达1.65亿元,约占总金额的33.6%;中药材募资1.3亿元,占总金额的26.48%;其次是食品制造和畜牧业,分别占18.13%和13.44%。

其中募资金额最大的是康源堂 ,完成募资1.3亿元人民币。

2023年农业食品行业在新三板的募资金额同比出现了下降,仅是2022年(8.27亿元)的六成。

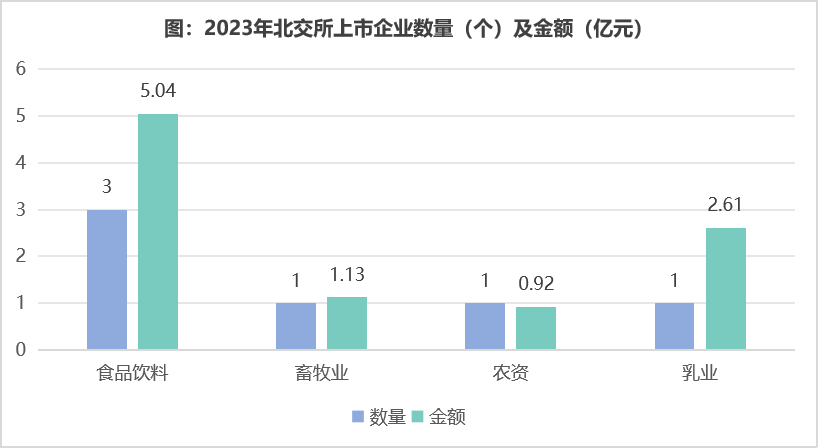

三、北交所企业上市数量与融资情况

2023年共有6家农业食品企业在北交所上市,较2022年增加了1家;募集资金约9.704亿元,同比增加了约0.26亿元。

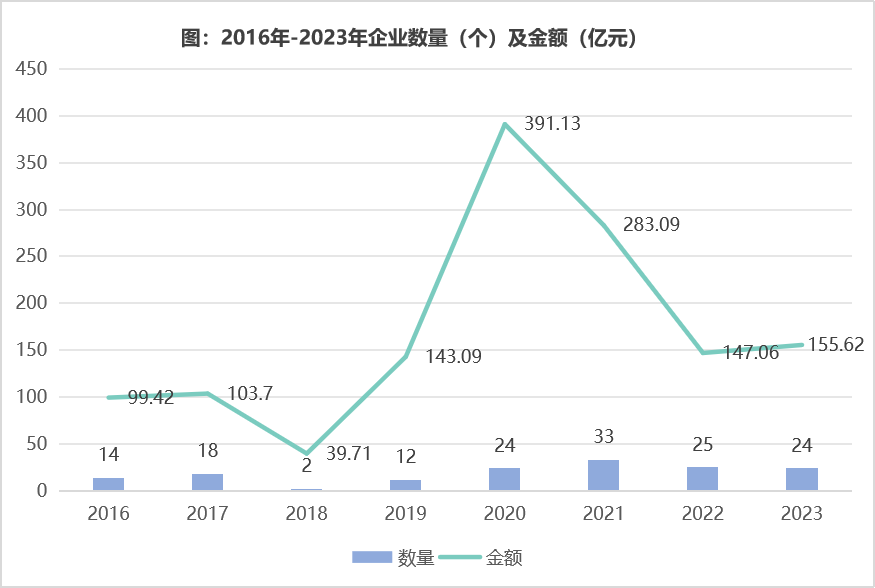

一、2016-2023年中国农业食品IPO融资情况

2016年-2023年共152家农业食品企业IPO,募集资金约1362.82亿元。

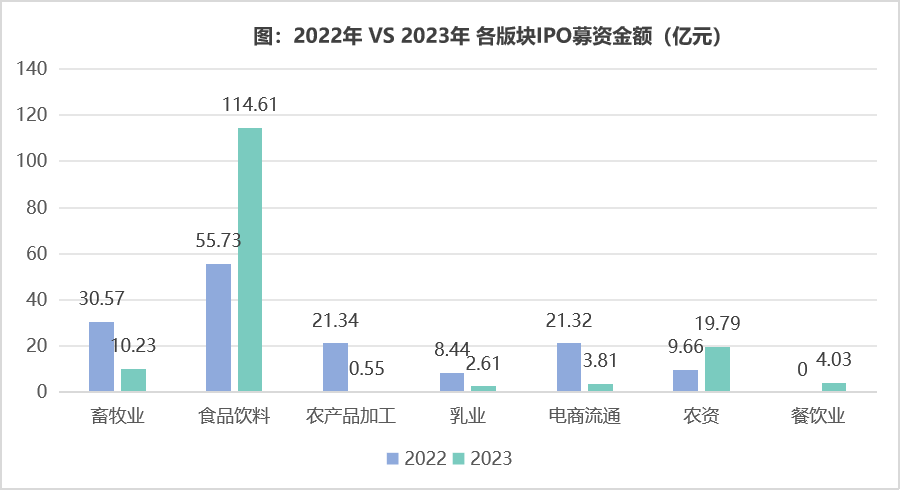

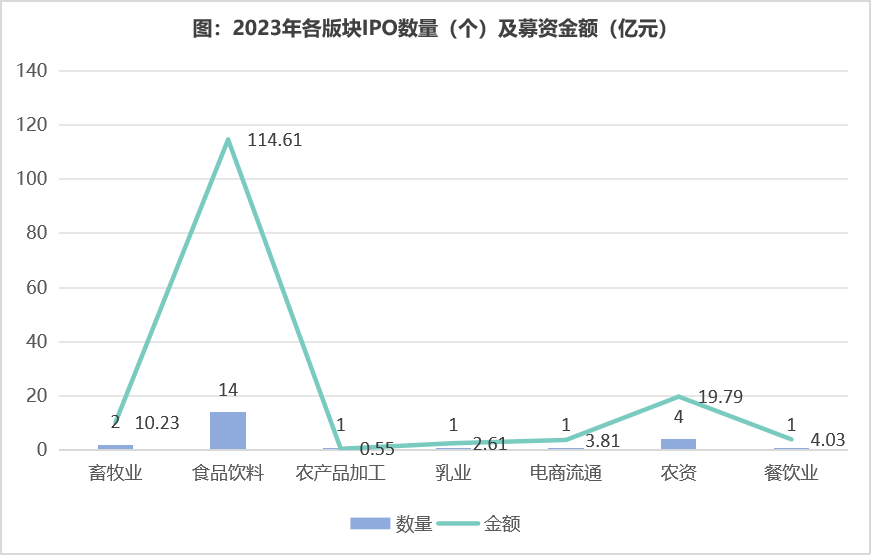

二、2023年中国农业食品IPO融资情况

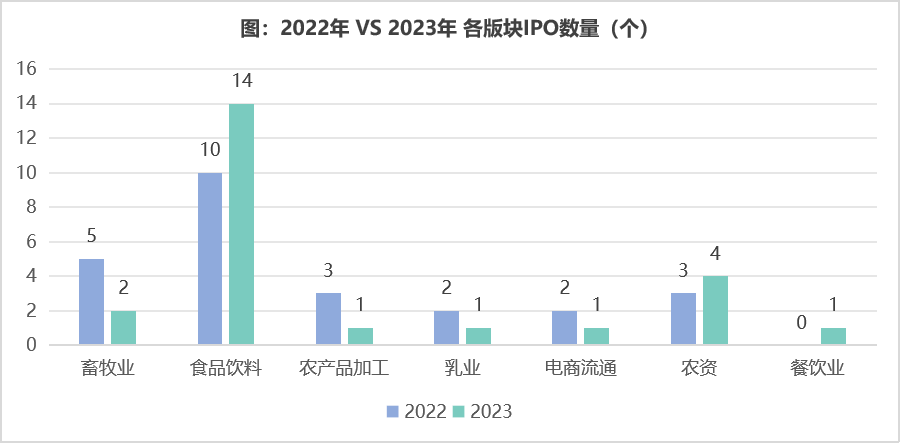

2023年IPO市场基本维持了前一年的态势,在上市企业数量略减的情况下,融资金额有所增长,但整体热度回升并不明显。2023年全年农业食品企业IPO数量共计24家,与2022年的25家相比,下降4.00%。2023年IPO企业募集资金共计155.62亿元,与2022年的147.06亿元相比,略涨5.82%。

自2022年起企业上市热情骤减,股价不振、募资困难,不少企业已延迟甚至暂停上市计划,这一情况至2023年未有明显好转。

2023年上市的24家企业平均融资仅6.48亿元,比2022年的5.88亿元,增长10.24%;只有3家企业(珍酒李渡、江盐集团与乖宝宠物)募资超过10亿元,数量与上年持平。

各细分行业中,食品饮料IPO数量及募资金额一枝独秀,14家IPO企业共募资114.61亿元,占比总金额73.64%,是第二名农资行业募资金额的5.8倍。这其中,在港股募资46.84亿元的珍酒李渡功不可没。

2023年是全面贯彻落实党的二十大精神的开局之年,也是加快建设农业强国的起步之年。2023年12月19日至20日,中央农村工作会议在北京举行,习近平总书记对“三农”工作作出重要指示,就粮食安全,树立大农业观与大食物观,科技和改革双轮驱动,确保不发生规模性返贫,提升乡村产业发展水平、乡村建设水平、乡村治理水平等重点提出了要求,为全面推进乡村振兴、加快建设农业强国指出了方向。

纵观2023年出台的涉农政策,主要呈现以下几个特点:

一、强调“兴产业”

乡村振兴,产业兴旺是重点。2023年涉农政策也在贯彻“产业振兴”的主题。例如工信部、国家发改委等11部门联合发布的《关于培育传统优势食品产区和地方特色食品产业的指导意见》,提出到2025年,“百亿龙头、千亿集群、万亿产业”的地方特色食品发展格局基本形成。政策旨在以打造产业集群的形式,做好“土特产”文章,通过构建完整产业链,延伸价值链。

二、注重“补短板”

如果说2022年大量与农业领域相关的“十四五”规划集中出台,是为未来发展做好顶层设计,那么在2023年,涉农政策更多聚焦在可落地的具体层面,尤其是围绕“补短板”出台了一系列针对性的政策。例如,农业农村部发布的《加快推进农产品初加工机械化高质量发展的意见》与《关于继续做好农产品产地冷藏保鲜设施建设工作的通知》,就是瞄准产业链前端的薄弱点,旨在提升产地初加工水平与冷链流通设施,补齐“最初一公里”短板,带动农业现代化发展。

三、强调“科技驱动”

建设农业强国,利器在科技。2023年的涉农政策凸显了国家科技兴农的高度重视,例如农业农村部发布了2023年农业重大引领性技术10项、主导品种143个、主推技术176项;在种业振兴方面,农业农村部发布了《国家农作物优良品种推广目录(2023年)》《2022年十大优异农业种质资源》;在智慧农业和设施农业方面,也有《2023年数字乡村发展工作要点》《全国现代设施农业建设规划 (2023—2030年)》等文件出台。

四、重视金融资本的力量

继2022年人民银行出台了《关于做好2022年金融支持全面推进乡村振兴重点工作的意见》之后,2023年人民银行等5部门又发布了《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》,对做好粮食和重要农产品稳产保供金融服务、强化巩固拓展脱贫攻坚成果金融支持、加强农业强国金融供给等九个方面提出具体要求,覆盖了农产品稳产保供、高标准农田和水利基础设施建设、加强种业振兴、构建多元化食物供给体系、关键核心技术攻关、现代设施农业和先进农机研发、农业绿色发展、做大做强农产品加工流通业等多项内容。

2023年,我们虽然看到资本市场的寒气依旧在农业食品领域蔓延,但寒冬之中春意已现,具体来看,中国农业食品领域的投融资正在呈现几大趋势。

趋势一:投资行为愈加谨慎

近两年,无论是经济形势还是资本市场,都没有给农业食品产业带来明显利好。一方面,消费低迷、行业下行;另一方面,股市惨淡,网传的“红绿灯”细则又让食品、餐饮等传统企业“躺枪”。因此,与前些年各路资本“下乡务农”蔚然成风相比,如今的投资者总体上更趋于谨慎。

2023年,各渠道投资金额普遍延续了下滑态势,且大额投资案例明显减少,但同时产业投资与PEVC的投资案例数量均有所上涨,这也从侧面反映出资本并非放弃了农业食品项目,只是在当下更看重投资的安全性,将“鸡蛋”放在了不同的篮子里。

趋势二:高度关注政策风向

谨慎不代表不作为,分散投资也为很多企业创造了机遇。而这些机遇其实就藏在政策绘制的地图里。农业作为与政策高度关联的产业,紧随政策导向,才能把握新一轮发展机遇。

在“全面推进乡村振兴,加快建设农业强国”的时代背景下,“坚持农业农村优先发展”并不是一张空头支票。事实上,大农业与提升民生福祉、促进经济转型升级息息相关,被各界寄予了厚望,扶持政策也在不断出台和落地,一些资本已经敏锐地觉察出其中的机遇,例如水产养殖开始受到更多关注。

2023年4月,习近平总书记在广东调研期间,强调建设海上牧场、“蓝色粮仓”,而这一年,一些产业资本和PEVC(尤其是具有国资背景的资本)已经开始在水产上下游布局。而“大食物观”“大农业观”背后对应的投资机遇,自然也不会是“小打小闹”。

趋势三:注重科技门槛正在成为投资偏好

习近平总书记在中央农村工作会议上强调,要依靠科技和改革双轮驱动加快建设农业强国。“创新”正在成为行业变革的深层动力,而“科技”作为建设农业强国的“利器”,需要社会资本参与铸造,由此也将成为资本角逐的高地。

事实上,与硬科技大方向的投资逻辑一脉相承的农业科技化、生物技术正在成为资本下注的方向。2023年,生物育种、智慧农业、合成生物学等领域热度不减,显示出巨大的潜力。

1、合成生物

2022年5月10日,国家发展改革委印发《“十四五”生物经济发展规划》,其中多次提及合成生物学。合成生物在农业食品领域的应用主要包括合成饲料、新型肥料、农药兽药、可控环境、农业修复、新型添加剂、功能性食品等诸多方面。2023年,合成生物依然是农业投资的风口。

的确,农业并不是孤立的产业,需要跨行业、跨学科的多方支持。可以预见,在生物技术、信息技术的加持下,技术创新驱动的领域将成为资本集中流入的“热土”。

2、生物育种

2022年初,农业农村部曾颁布《农业基因编辑植物安全评价指南》,缩短了转基因作物在长时间的田间试验后进入生产的审批时间,改善了种业项目周期长、见效慢的问题,加速了科技育种的风口到来。2023年,中央一号文件提出“加快转基因生物育种商业化步伐”,2024年新发布的中央一号文件继续提出“推动生物育种产业化扩面提速”,在步入全面实施种业振兴的第四年,生物育种已然成为农业领域不折不扣的明星赛道。

3、智慧农业

智慧农业瞄准的是农业生产效率,其“硬件”部分是以无人机为代表的智慧农机,“软件”部分是大数据、物联网等服务系统。随着中国农业的智慧化进程,“硬件”与“软件”的深度融合成为大势所趋,未来随着土地流转和农业合作社的推进,大型的专业化农场会越来越多,智慧化管理将渐渐成为农业生产的“刚需”,并为资本创造出巨大的发挥空间。

趋势四:三产融合将增大创新价值势能

随着城乡不断融合,未来一二三产融合加快,尤其是都市农业的发展将为农业带来市场、资金、技术等要素,在提升农业产业附加值的同时,也会创造新的投资高地。

此外,疫情期间与民生保障相关的赛道机遇明显,特别是涉及民生必需品“三保”(保量保质保价)的基础设施(分级仓库加工流通等)。虽然疫情已成过往,但与“三保”相关的投资机会不会消失,甚至有望继续加强。

结束语

纵观2023年,“矛盾”成为一种典型心态。社会信心不足,却又心有不甘。各类资本对农业前景仍然持有信心,但也保持着更为谨慎的态度。

而2024年依然充满不确定性,在不确定中找到确定的方向,最为考验从业者,因而这是最坏的时代,但也是最好的时代,这段艰难寻路的历程,或将开启中国农业投资的又一个春天。

关于艾格农业

艾格农业创立于1999年,是中国领先的农业食品领域专业咨询及投融资服务机构,通过23年的数据和经验积累,致力于为政府、企业、机构等客户提供顶层设计、产业研究、市场调研、战略咨询及投融资专业服务。旗下艾格资本已成立7只基金,发掘具有成长潜力的涉农企业,完成引导性直接投资20亿元,融资服务金额超50亿元,多个投资项目已成功上市。

如有合作需求,请扫码联系创投负责人

杨渝 13811395369

如需获取完整版《年报》

请扫描下方二维码:

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html