2023年生猪产业在周期低谷中痛苦磨底,企业发展亟待破局之道

2024-02-07 20:41:11 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章2023年是中国养猪业近十年以来最漫长的亏损年,生猪市场去产能速度不及预期,国内猪价持续低位徘徊,养殖企业长期处于亏损状态。上市猪企高负债,资金链紧张,陷入现金流困境;非瘟疫情常态化,过度防疫或无效防疫泛滥成灾,疫情不断复发;养猪成本逐年攀升(2013年自繁自养平均饲养成本14.2元/千克,2023年增至17.5元/千克),然而经济效益低下,与“降本增效”的愿望背道而驰,猪企生存压力不断加剧。市场困境与机遇并存,猪企如何破当下困局,未来发展该如何布局?

北京东方艾格农业咨询有限公司依托20多年对行业数据的持续积累、对市场变化的持续跟踪、对龙头企业的持续深入研究,将带您理清生猪行业的研究逻辑及行情走势,为您提供一份有价值的生猪产业及投资分析报告。

——本文由艾格农业分析部原创

/

/

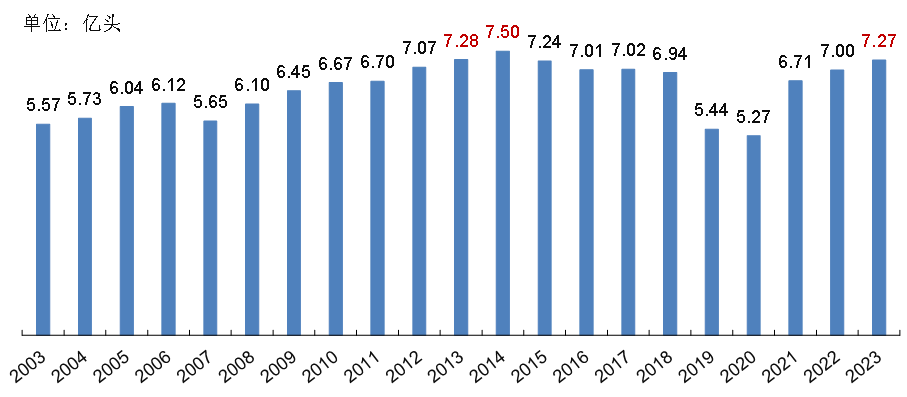

我国生猪产能恢复至历史高位

统计局数据显示:2023年全国共生猪出栏7.27亿头,比上年增加2668万头,同比增长3.8%;全国猪肉产量5794万吨,比上年增加253万吨,同比增长4.6%。分季度看,生猪供应能力逐季增加:2023年第一、二、三、四季度生猪出栏分别为19899万头、17649万头、16175万头、18939万头,同比分别增长1.7%、3.7%、4.7%、5.4%,增幅逐季扩大。

对比历史数据可以看出,2023年的生猪出栏量已超过2017年(非洲猪瘟发生以前的产能水平),成为历史上第三个生猪产能高峰年。

中国生猪出栏量,2003-2023

数据来源:统计局

/

/

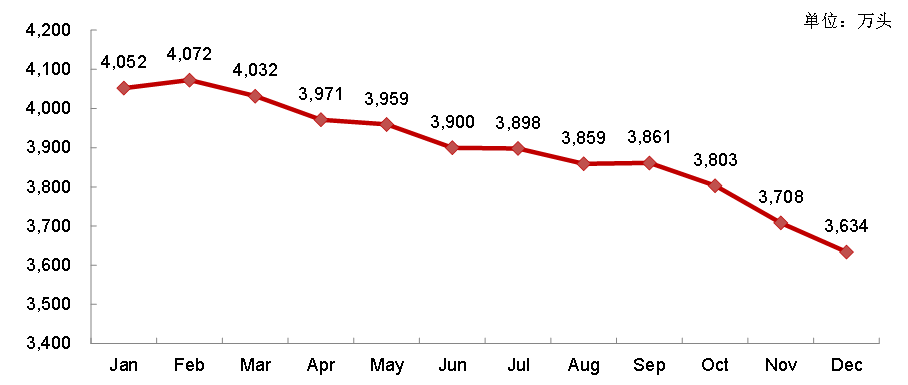

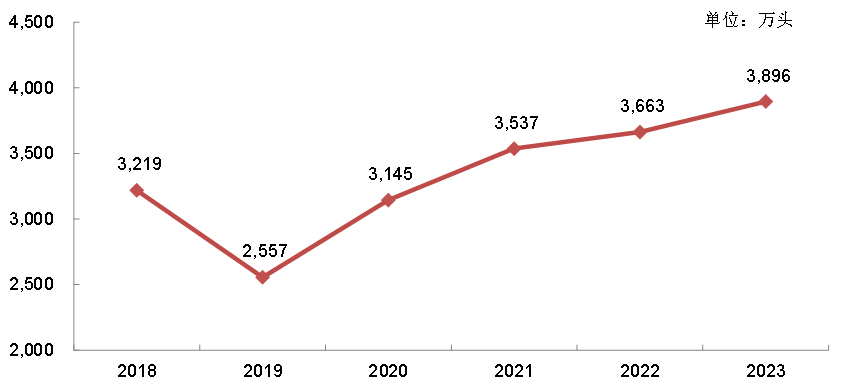

母猪去产能效果不及预期,年均存栏量仍处于较高水平

2023年,虽然国内母猪产能一直处于震荡去化中(集团猪场产能维稳,中小猪场由于猪病干扰、资金限制及生产安全性因素,存在避险离场现象),但整体去化效果不理想,全年能繁母猪月度平均存栏量仍处于较高水平。

艾格农业数据显示:2023年末,全国能繁母猪存栏量3,633.7万头,较去年同期减少9.7%;全年月度平均存栏量3,895.7万头,同比上涨6.4。

中国能繁母猪月度存栏变化,2023

数据来源:艾格农业

中国能繁母猪年均存栏量,2018-2023

数据来源:艾格农业

/

/

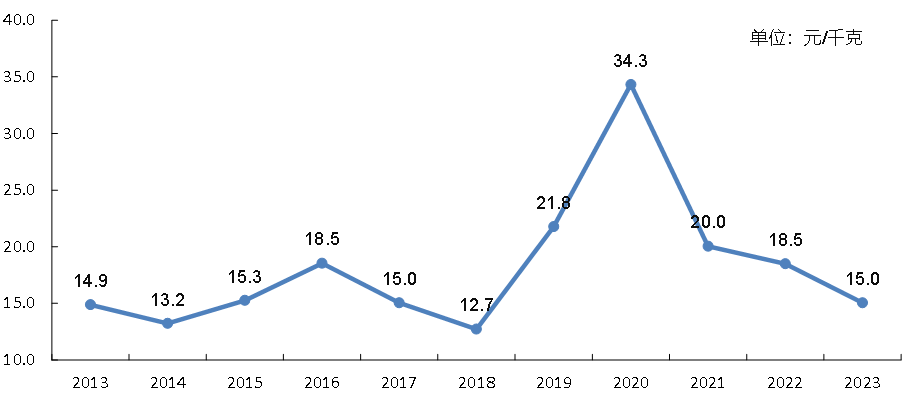

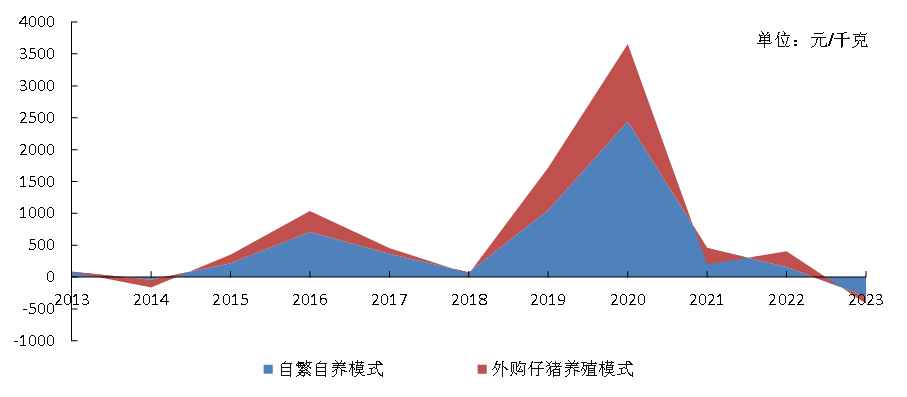

猪价继续下跌,养殖陷入深度亏损

2023年,国内生猪收购平均价格为15.0元/千克,较上年减少3.5元/千克,猪价处于行业周期的低谷期。

从月度生猪价格走势看:年初春节假期结束后,消费明显下降,猪价下跌,3月份养殖端抗价心理较强,猪价短暂反弹上涨,随后开始继续下跌;第三季度猪价出现触底反弹,7月份月度均价14.2元/千克为全年最低,8月份受台风及降雨天气导致的市场供应量暂时缩减,屠宰企业采购难度增加,猪价反弹上涨至年内高点,突破17元/千克;第四季度市场上生猪供应较充足,且终端需求增量不及往年,猪价上涨动力不足,猪价震荡下跌。

2023年猪价虽然高于2013、2014和2018年,但由于养殖成本攀升,2023年成为了近十年以来最漫长的亏损年。全年,自繁自养模式的平均养殖利润亏损304.9元/头,较上年减少462.5元/头;外购仔猪育肥模式的平均养殖利润亏损112.7元/头,较上年减少360.5元/头。

中国生猪收购价格,2013-2023

数据来源:艾格农业

中国生猪养殖利润变化,2013-2023

数据来源:艾格农业

/

/

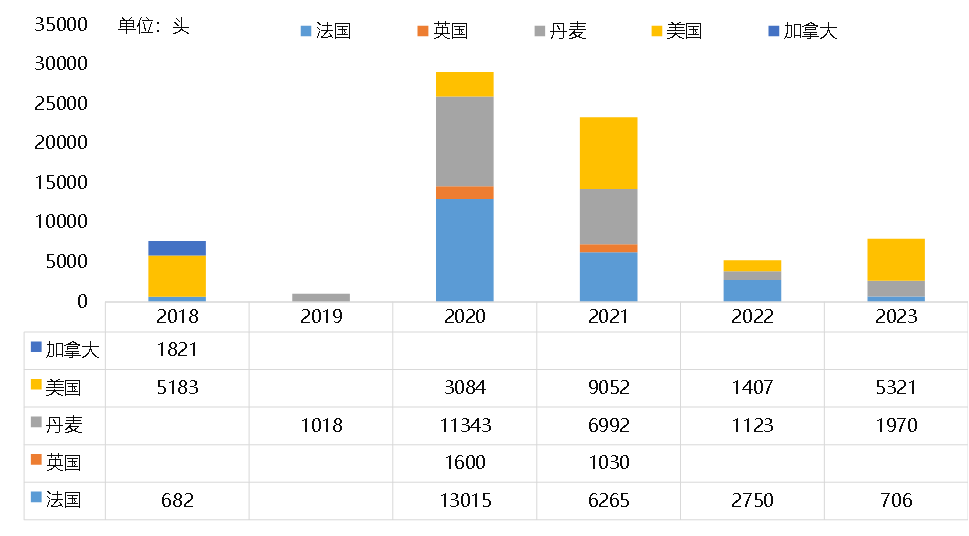

企业发展核心转向降本增效,对优质种猪的引种需求增加

国内猪场亏损严重,企业发展核心转向降本增效,纷纷加速优化母猪群体结构,对优质种猪的引种需求增加,2023年中国种猪进口量同比大增,增幅主要集中在下半年。

海关总署数据显示:全年,中国累计从国外引进种猪7997头(2022年进口5280头),较上一年增加2717头,同比增长51.5。其中,上半年合计进口种猪2859头;下半年合计进口种猪5138头,较上半年增加2279头,增长79.7%。

中国种猪进口情况,2018-2023

数据来源:中国海关

/

/

贸易利润缩减,猪肉进口量逐月减少

随着国内猪肉供应的增加及猪价下跌,猪肉贸易利润减少,进口量逐月减少。

海关总署数据显示:2023年,中国进口鲜冷冻154.1万吨,同比减少11.6%。主要来自西班牙、巴西、丹麦、美国和荷兰,进口占比分别为26.9%、23.0%、11.1%、7.2%和4.8%。

中国冷鲜冻猪肉进出口量,2018-2023

数据来源:中国海关

/

/

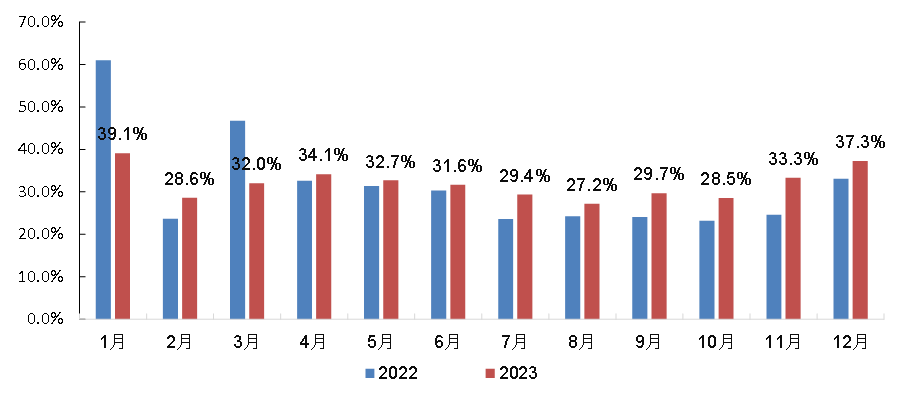

屠宰企业开工率同比变化不大

2023年,国内重点生猪屠宰企业的平均开工率为32.0%,同比增加0.4%,与上一年相比变化。

①2023年一季度:受2022年12月份国内新冠疫情全面放开影响,2023年1月份春节假期的消费水平远不及往年,因此2023年春节前后的生猪屠宰开工率与上一年相比差距较大。

②2023年二和三季度:天气转热,市场进入猪肉消费淡季,下游白条肉走货阻力增加,屠宰开工率持续下降;直至9月份各大高校开学,以及中秋和国庆节消费刺激影响,猪肉消费需求提升,支持屠宰开工率小幅上涨。

③2023年四季度:10月初中秋和国庆节假期结束后,猪场出栏节奏恢复,屠企收购压力减轻,开工率短暂上涨,10月中下旬市场出现节日后消费下降,屠企鲜销品走货滞缓,屠宰开工率下降,整体月度平均开工率表现为环比下降;11月和12月市场进入传统腌腊灌肠消费旺季,叠加冬至和元旦备货,屠企开工率提升,12月中旬开工率高峰达到42.32%。

重点生猪屠宰企业开工率变化,2022-2023

数据来源:艾格农业

/

/

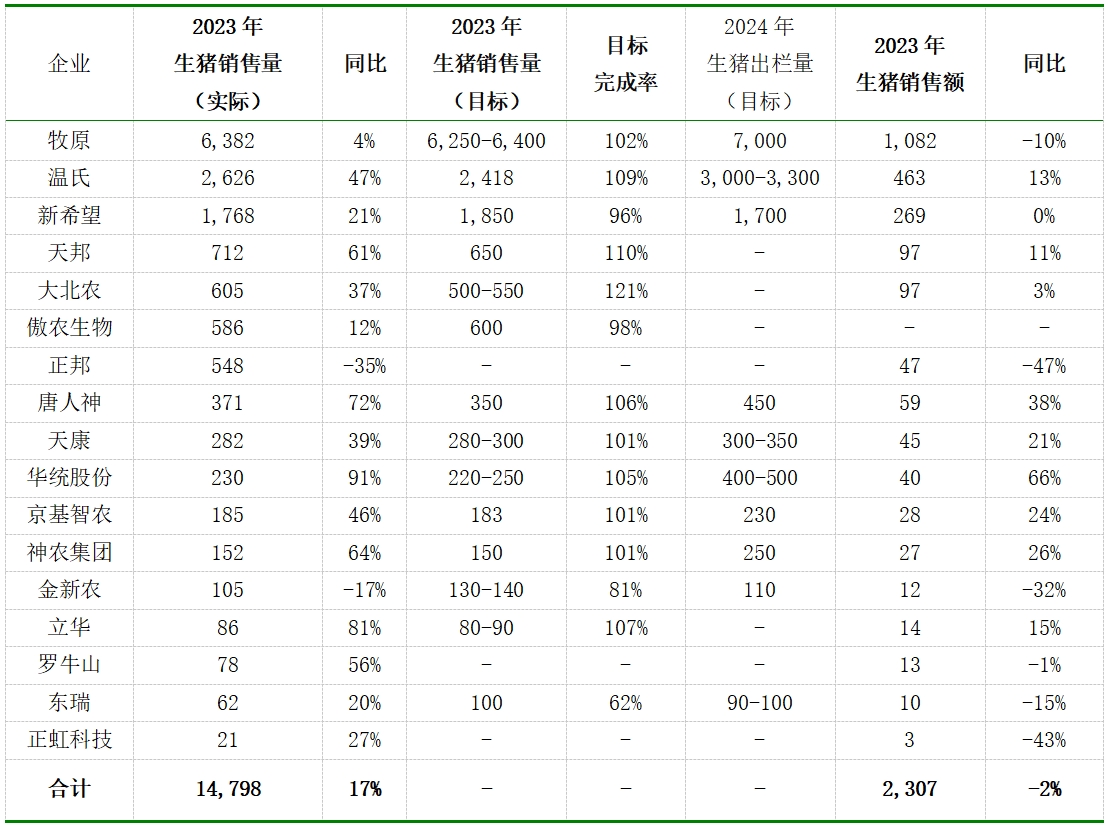

新建猪场投资基本停滞,集团企业保守设定2024年出栏量目标

受国内养猪效益严重亏损的影响,集团企业的新建猪场项目几乎无新增,普遍处于停滞状态,但集团企业前几年新建猪场的产能在2023年继续释放。全年,17家生猪养殖上市公司累计生猪出栏量为1.48亿头,同比增加16.7%;累计生猪销售额为2307亿元,同比减少2.1。

(1)企业整体扩张速度较上一年有所放缓,且出现明显分化。其中,头部企业,牧原股份年出栏量较上一年同期略微增长,仅4.3%,扩张速度明显放缓,企业表示现阶段主要精力和焦点都放在降成本上;第二梯队企业中,温氏股份、新希望和大北农仍然保持两位数的增速,分别为46.7%、21.0%和36.5%;第三梯队企业中,唐人神、京基智农、神农集团等多数企业增速均在50%,华统股份增速甚至高达91%。

(2)多数企业完成或超额完成了2023年生猪出栏量目标,但当前目标为企业下调数据后的目标出栏量。2023年生猪价格持续低迷,甚至10月份以来猪价出现了旺季不旺的情况,上市猪企普遍陷入“扩张越大、亏得越狠”的境地,2023年第三和第四季度中,多家企业下调此前宣布的2023年生猪出栏量目标(牧原股份出栏量目标由年初的7,000万头下降到6,250-6,400万头,温氏股份由年初的2,600万头下降到2,418万头,天邦出栏量目标由年初的800-1,000万头下降到650万头,傲农生物出栏量目标由年初的800万头下降到600万头,大北农出栏量目标由年初的600万头下降到500-550万头,天康生物出栏目标由年初的500万头降至280-300万头)。

(3)企业2024年目标设定相对保守稳定。部分上市企业设定了2024年生猪出栏量目标,可以看出多数目标相对保守稳定,意味着企业已经将发展重点从扩产转向成本管控,在低谷期尽量减少亏损幅度,实现盈亏的基本平衡。

国内17家生猪养殖上市公司的生猪出栏量情况

(单位:万头,亿元)

数据来源:企业公告、艾格农业整理

/

/

总 结

当前国内生猪产能全面恢复,国内猪价走势将受供需博弈的影响。我们认为2024年生猪产业继续处于去产能阶段,全年生猪价格或将震荡调整(上半年价格走低,下半年或将反弹上涨,预计全年生猪均价同比小幅下跌),2024年各大猪企如何顺应市场,实现降本增效,是企业实现可持续发展的关键。

以上内容摘自《中国生猪产业发展与投资研究报告(2023-2024年)》,如感兴趣请扫描下方二维码咨询。

/

/

报告目录

第一部分 2023年全球猪肉市场分析及2024年预测

1全球猪肉生产变化和区域生产布局

1.1 猪肉在全球肉类市场中的地位

1.2 全球猪肉产量

1.3 全球猪肉生产布局及集中度

1.4 2024年全球猪肉产量预测

2 全球猪肉进出口贸易

2.1 全球猪肉出口变化

2.2 猪肉主要出口国集中度及出口量变化

2.3 全球猪肉进口变化

2.4 猪肉主要进口国集中度及进口量变化

2.5 2024年全球猪肉进出口贸易变化趋势预测

3 全球猪肉消费

3.1 不同区域的猪肉消费特点

3.2 不同区域和国家的猪肉消费量变化

3.3 2024年全球猪肉消费量变化趋势预测

4 主产国生猪产业分析

4.1 美国生猪养殖产业

4.1.1 养殖模式

4.1.2 生产情况分析

4.1.3 猪肉出口竞争力分析

4.2 欧盟生猪养殖产业

4.2.1 养殖模式

4.2.2 生产情况分析

4.2.3 猪肉出口竞争力分析

4.3 日本生猪养殖产业

4.3.1 养殖模式

4.3.2 生产情况分析

4.3.3 日本属于净进口国

第二部分 非洲猪瘟对全球及中国生猪产业的影响

1 全球及中国非洲猪瘟疫情统计

1.1 全球非洲猪瘟疫情统计

1.2 中国非洲猪瘟疫情统计

2 全球及中国对非洲猪瘟疫情的防控方案

3 非洲猪瘟对全球及中国生猪产业的影响

3.1 非洲猪瘟对全球生猪产业的影响

3.2 非洲猪瘟对中国生猪产业的影响

4 非洲猪瘟疫苗研发情况简析

第三部分 2023年中国生猪产业发展分析及2024年预测

1 2023年中国种猪市场

1.1 中国种猪进口量及进口来源国

1.2 国家生猪核心育种场的筛选条件

1.3 全国生猪遗传改良发展目标

1.4 国家生猪核心育种场的分布

2 2023年中国生猪生产

2.1 中国生猪产能分析

2.1.1 能繁母猪存栏量

2.1.2 仔猪出栏量

2.1.3 生猪存栏量

2.1.4 生猪出栏量和猪肉产量

2.1.5 生猪出栏量体重,以及不同出栏体重的结构占比

2.2 生猪养殖布局

2.3 生猪养殖规模化程度继续提升

2.4 生产模式

2.4.1 中国生猪养殖模式多样化

2.4.2 自繁自养“一体化”模式

2.4.3 “公司+农户”模式

2.5 国内TOP10生猪养殖企业的市场份额

2.6 猪价和养殖效益变化

2.6.1 生猪价格变化

2.6.2 生猪养殖效益变化

3 2023年中国生猪屠宰及深加工

3.1 生猪屠宰市场集中度进一步提高

3.2 屠宰企业开工率变化

3.3 屠宰企业猪肉冻品库容率变化

3.4 全国及规模屠宰企业的月度生猪屠宰量变化

3.5 屠宰行业营收变化

3.6 国内TOP10生猪屠宰加工企业

4 2023年中国生猪、猪肉及制品贸易

4.1 活猪出口

4.1.1 活猪出口量

4.1.2 活猪主要出口香港和澳门

4.2 猪肉贸易

4.2.1 冷鲜冻肉进口量

4.2.2 冷鲜冻肉出口量

4.3 猪杂碎进口

4.3.1 肉类杂碎进口量

4.3.2 猪杂碎进口

4.4 其他主要猪产品进出口

4.4.1 猪脂肪

4.4.2 猪鬃、猪毛

4.4.3 盐渍猪肠衣和猪大肠头

4.5 猪肉制品贸易

4.5.1 干、熏、盐腌或盐渍猪肉进出口

4.5.2 猪肉罐头和其他制作或保藏的猪肉进出口

4.6 猪肉贸易对国内生猪行业的影响

5 2023年中国猪肉消费

5.1 猪肉消费量

5.2 猪肉的城乡消费结构

5.3 不同途径的猪肉消费结构

5.4 猪肉消费淡旺季分析

5.5 中国猪肉价格水平

5.6 中国猪肉消费结构预测

6 中国猪肉流通渠道及2023年各环节利润

6.1 猪肉主要流通模式

6.2 流通环节利润分析

7 2024年中国生猪养殖市场预测

7.1 能繁母猪存栏量预测

7.2 肥猪出栏量和猪肉产量预测

7.3 猪肉进口量预测

7.4 猪肉供需缺口预测

7.5 生猪价格预测

8 中国猪肉供需平衡表(2019-2023)

第四部分 2023年国内生猪产业上市公司分析

1 养殖行业中的重点生猪养殖企业

1.1 牧原

1.1.1 基本情况

1.1.2 生猪养殖业务模式

1.1.3 关键竞争要素及发展战略

1.1.4 经营状况分析

1.2 温氏

1.2.1 基本情况

1.2.2 生猪养殖业务模式

1.2.3 关键竞争要素及发展战略

1.2.4 经营状况分析

2 饲料行业中的重点生猪养殖企业

2.1 新希望

2.1.1 基本情况

2.1.2 生猪养殖业务模式

2.1.3 关键竞争要素及发展战略

2.1.4 经营状况分析

2.2 天邦股份

2.2.1 基本情况

2.2.2 生猪养殖业务模式

2.2.3 关键竞争要素及发展战略

2.2.4 经营状况分析

2.3 大北农

2.3.1 基本情况

2.3.2 生猪养殖业务模式

2.3.3 关键竞争要素及发展战略

2.3.5 经营状况分析

2.4 傲农生物

2.4.1 基本情况

2.4.2 生猪养殖业务模式

2.4.3 关键竞争要素及发展战略

2.4.4 经营状况分析

2.5 天康生物

2.5.1 基本情况

2.5.2 生猪养殖业务模式

2.5.3 关键竞争要素及发展战略

2.5.5 经营状况分析

2.6 唐人神

2.6.1 基本情况

2.6.2 生猪养殖业务模式

2.6.3 关键竞争要素及发展战略

2.6.5 经营状况分析

2.7 正邦科技

2.7.1 基本情况

2.7.2 生猪养殖业务模式

2.7.3 企业发展战略及存在的问题

2.7.4 经营状况分析

3 屠宰行业中的重点企业

3.1 双汇发展:生猪屠宰行业中的龙头企业

3.1.1 基本情况

3.1.2 经营状况

3.1.3 商业模式

3.1.4 关键竞争要素及发展战略

3.2 龙大美食:生猪屠宰行业中养殖、屠宰、食品加工一体化的企业

3.2.1 基本情况

3.2.2 经营状况

3.2.3 商业模式:

3.2.4 关键竞争要素及发展战略

4 国内A股TOP10生猪养殖上市企业出栏情况对比

第五部分 2023年中国生猪养殖产业投资分析

1 2023年中国生猪产业重点投资项目汇总

2 2023年中国生猪产业投资特点

3 中国生猪产业投资机会与投资风险分析

3.1 产业投资潜力

3.2 优势投资区域

3.3 投资模式选择

3.4 产业投资环节

3.5 资产企业

3.6生猪产业可能的投资风险

如需了解更多详情,请添加小艾微信

电话:010-64403551

2024重磅年报 必看!

重点推荐

1、《2023年中国农业食品投资年报》

艾格农业发布的《2023年中国农业食品投资年报》,汇聚了2016-2023年产业资本、PEVC、新三板、IPO等各渠道公开披露的投资数据,并对不同细分产业进行了分析,以期帮助读者深入洞察中国农业食品行业的未来投资机遇。

详情请参阅:首发| 2023年中国农业食品投资年报

2、《2023年中国农业科技创投报告》

11月2日,艾格农业发布《2023年中国农业科技创投报告》,从农业科技投资的发展历程、创投市场交易情况、退出情况、相关政策、发展趋势等角度进行了分析,为读者了解中国农业科技创投的发展面貌提供参考。

详情请参阅:首发|2023年中国农业科技创投报告

3、《2022 年中国乡村振兴基金绿皮书》

由艾格农业团队联合全国农业产业融合发展联盟、新供销产业发展基金共同发布的《2022 年中国乡村振兴基金绿皮书》,全面解析了乡村振兴基金的现状与创新发展趋势,为乡村振兴基金的设立、发展提供参考借鉴,为机构投资、社会资本提供信息渠道,为相关部门制定政策措施提供研究支持。

详情请参阅:《2022年乡村振兴基金绿皮书》

获取完整版报告或对接合作

请扫描下方二维码联系负责人

电话| 13811395369

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

关于"生猪 "的

研究报告农业资讯农业数据- 2018年中国面粉消费及京津冀鲁专用粉市场研究报告

- 2018中国及全球稻米市场分析及2019-2030年展望

- 中国及全球玉米市场2018年分析回顾及2019-2030年展望

- 2018-2019中国乳业发展与投资研究报告

- 2018-2019中国食糖产业发展与投资研究报告

- 2018-2019中国生猪产业发展与投资研究报告

- 2018-2019中国肉牛产业发展与投资研究报告

- 2018-2019中国肉鸡产业发展与投资研究报告