利空逐渐出尽后的豆油走向

2017-11-20 13:08:18 艾格农业数据库(Cnagri Database) 点击: 加入艾格农业|获取免费农业数据近一个月豆油走势持续陷入尴尬的震荡,从不足200点的月度波动的背后是市场对其的忽视。160万吨的记录库存时刻压制着市场的做多氛围,连盘豆油与美豆油的比价回落至180下方。即便棕榈油和菜油都有不俗的表现,但豆油基本置若罔闻,豆棕价差从850快速缩减至380就是很好的佐证。不过,但凡异常偏低的波动率都是交易者的最爱,暗示着拐点临近,本文笔者希望分享下对基本面的思考。

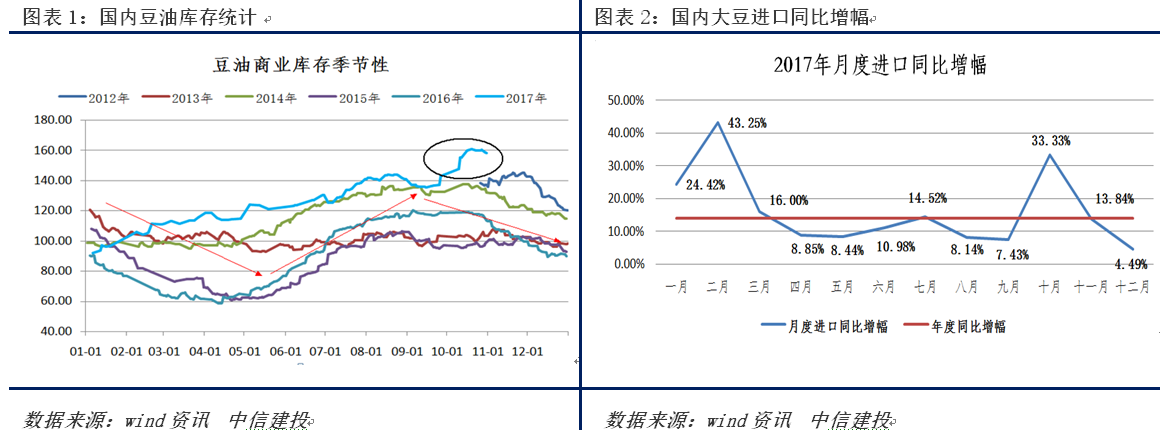

一、国内豆油创纪录库存的形成

从季节性的规律上看,豆油库存低点常见于4-5月,之后慢慢进入库存的累加周期。而一年中豆油消费从规律上看,在8,9月份将存在一个需求小高点(月均145万吨),此阶段的豆油库存多现顶部震荡而后进入11月的去库存周期。但今年有个突变,突变的源头是人民币在下半年走出了7%左右的反弹,突变的本质是压榨利润改善。

对于豆油这类进口依存度很高的商品,短期供应量是上游利润决定。进口大豆的激增主要集中在7月和10月,其中7月压榨利润曾出现近300元每吨的改善(从-250元每吨到40元每吨),10月份行业平均榨利升至150元每吨。在榨利的推进下,2017年进口大豆总量预估上调至9580万吨,同比增加14%。而7月和10月的月度增幅高达14.52%和33.33%,这再一次印证了大豆榨利和进口月度增幅呈现很明显正相关关系。但从价格形成的逻辑上讲,有一个市场长期关注的多空分歧,即榨利好转促进美豆出口美盘利好美豆价格和大量到港抑制国内价格的对立。

从全球豆类市场由美盘定价这个思路上看,出口的利好程度一定大于供应阶段性增加带来的压力。所以按目前国内表现出强劲进口需求的基本面,我们维持后市豆类市场下跌空间收窄,短期有反弹需求的判断。但国内10月大豆进口同比增长33.33%的供应的压力仍需释放,这将主要体现在两个方向:1、油粕比再度承压。2、CBOT豆油/连盘豆油比值看涨。

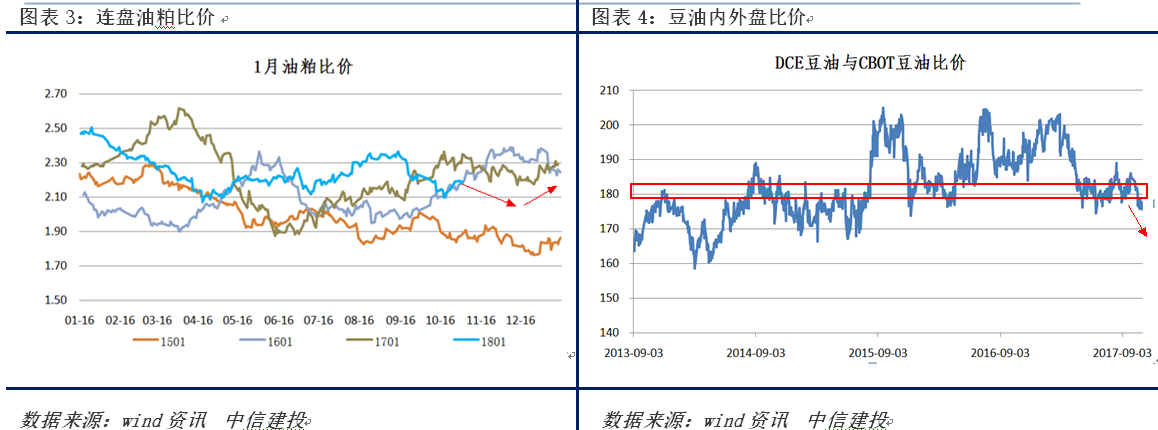

油粕比上方受豆油160万吨纪录库存的压制以及豆粕需求向好对粕价的提振,在今年恐难现以往四季度油粕比持续走强的规律。按近五年的油粕比均值2.17的规律,2.3的比值将形成较大压力,但一旦回落至2.05附近将有做多的安全边际。笔者认为更大的价差机会在内外盘的价差上。

近几年连盘豆油/CBOT豆油的平均比值落在180倍(未剔除汇率影响),目前的比值回落至176倍,但距离前期158倍的低位实则仍有距离。从近三个月的走势上看,时常出现外盘带领内盘反弹的局面,但内盘的反弹往往出奇羸弱。时常出现外盘豆油上涨1.5%,而内盘涨幅不及1%的情况。背后的原因不是市场规律的失效而主要在于差异化的基本面。美豆油的上涨动能主要是由生物柴油增产预期下的美国豆油供应收紧,而国内豆油的工业消费尚处于非常低级的水平,故带动极为有限。此外,人民币汇率也值得密切关注,在国家对汇率风险管控的预期之下,大幅贬值再难以出现,利空内外盘比价。而在未来,强势的原油价格将继续提振外盘价格,而在持续的库存压力之下国内豆油上涨动能预计持续弱于外盘。

二、未来国内豆油商业库存走向

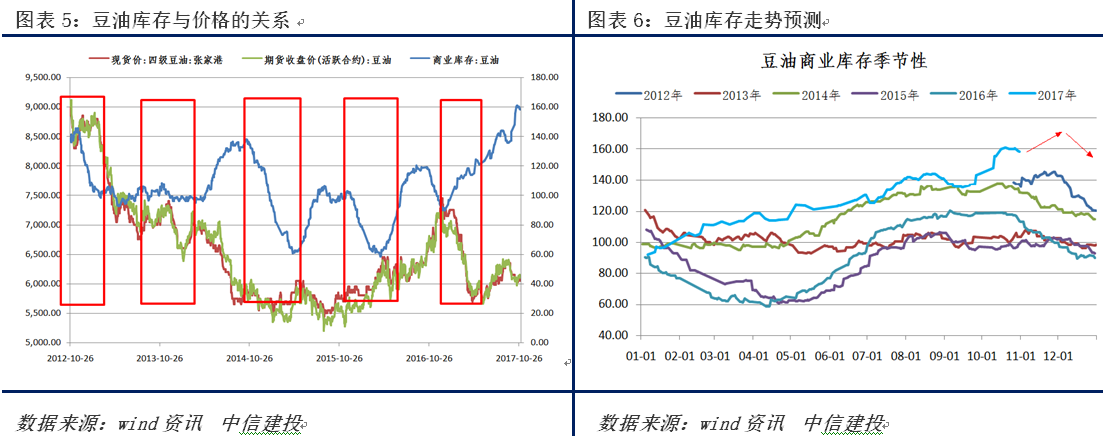

从价格走势的规律上看,库存和价格长期背离毋庸置疑,这是从供需的角度的结论。从这个思路上看,首先需要考量的是未来豆油库存走向。目前预估的11-12月船期数据分别是880万吨和930万吨(10月为720万吨),按这个数推算未来油厂的开机率将持续走高,未来两个月的豆油供应量将达到320-330万吨,笔者按前期的豆油消费规律预估11-12月的国内消费量将315万吨。如此,短期过剩的供应量仍将把目前160万吨的国内库存推升至165-175万吨。但笔者并不认为豆油价格将向下大幅破位。

逻辑在于库存触发价格变化的实际推动力是以油厂为中心的上游定价者的交易决策。豆油的期货交易环境中,油厂寡头地位举足轻重,其拥有较大的资金优势和行业最全的一手信息,如船期,下游购货心态,中上游库存等,使其在豆油期货市场有天然的优势地位。在库存看涨的交易环境中,油厂更倾向于在盘面沽空锁榨利,因此弱势的豆油价格是确定的。但笔者认为,此时的弱势并不意味着豆油价格将破位下行,主要基于以下几个原因。1、油厂锁榨利做空单的时机一定是提前于库存,换句话说,库存数据是滞后于价格变动的。2、油厂一般会在确定买船之时在盘面就择时沽空,这是Y1801合约从6400回落至目前6100的主要空头力量。3、未来的油厂的盘面操作并不再取决于未来1-2月的国内供需,而会着眼明年1月后的市场供需。

从行情节奏上看,笔者认为目前豆油的弱势已经反映了未来库存走高的预期,对于未来库存水平只要没有大幅高于180万吨,不管是落在165或是175万吨都难以引领新一轮的破位下行。而在远月,菜油供应缩紧,在菜豆价差拉大之后,预计在2018年菜油市场至少有100万吨的供应缺口需要豆油的替代供给,届时将推动豆油重新进入季节性去库存周期,这个时间点我们预计在今年的12月中旬出现。届时豆油开始去库存,而豆粕消费增长却将接受考验,油粕比将有望走出反弹。

三、相关市场利空逐渐出尽

11月的油脂市场的重要节点集中在生柴需求的分歧、棕榈油复产和对欧盟出口和菜油抛储落地。在美国生柴上,前期由于下调掺混目标的预计,需求饱受质疑。但从近期原油的强势走势以及特朗普对生柴支持性的表态,逐步加码17/18年度的生柴对豆油的消费需求,目前USDA给出的70亿磅的需求量仍有望持续调升,我们预期将上调至75-75亿磅。如此,未来趋降的美豆油库存将抬高油脂价格。棕榈油方面,10月的产量复苏已经被市场反应,190-200万吨的马来单月产量和不及预期的出口引发棕榈油回落近200点。但11月开始棕榈油再次将进入减产周期,而今年以来由于欧盟及黑海地区菜油价格高企激发的中东及非洲地区的棕榈需求仍保持着较强的增长态势,我们认为5480一线对P1801将形成强支撑。菜油方面,考虑到未来国内产能的持续萎缩及近月的菜籽船期偏少,抛储的落实将大概率被市场解读为利空出尽,火爆成交或再现。

后市预测及操作建议

因此,在缺乏新的利空的油脂市场,笔者认为即使后期仍有库存走升至175万吨的压力,但盘面基本已经反应并消化库存走升的预期,而油脂市场利空的逐渐出尽将让四季度豆油将维持震荡,难现新低,操作上对Y1801考虑在6060以下逢低分批建仓试多,等待生柴需求的再次刺激以及菜油上涨的带动。同时做多菜棕价差。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

关于"[db:关键字] "的

研究报告农业资讯农业数据- 中国化肥产业及投资分析报告(2017-2018)

- 2017-2018年度中国饲料行业分析及预测

- 中国肉鸡产业研究及投资分析报告(2017-2018)

- 中国生猪产业及投资分析报告(2017-2018)

- 中国食糖行业分析及投资报告(2017-2018)

- 中国蛋鸡产业研究及投资分析报告(2017-2018)

- 中国油脂油料产业及投资分析报告(2017-2018)

- 中国肉牛产业及投资分析报告(2017-2018)