2013年9月稻谷供需平衡分析

2013-11-04 09:33:05 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章

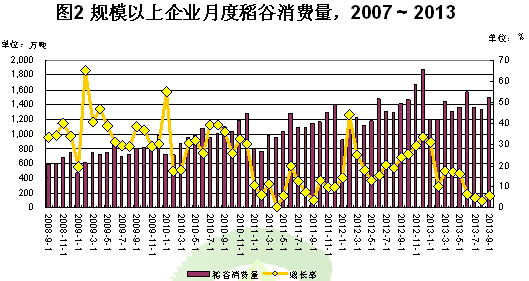

综合碾米消费及其他消费,9月国内稻谷总消费1705.0万吨;9月一季度进度收获旺季,预计9月的收获4716.4万吨,占国内稻谷总量的23.0%;累计收获稻谷9471.4万吨,稻谷收获进度46.08%。进口方面,9月稻米进口14.27万吨,折合稻谷21.0万吨。出口稻米3.64万吨,折合稻谷5.4万吨

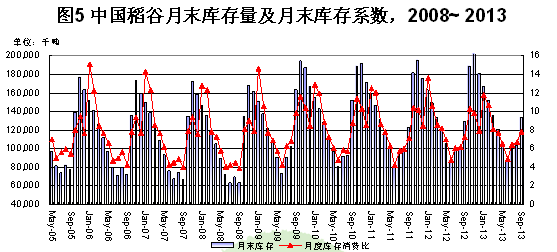

综合收获、消费和进出口,月末国内稻谷库存为1.34亿吨,月度消费系数为7.9,月末库存和月度消费系数均高于上年同期的,大量的进口带来国内的加工企业的生产受阻,稻谷消费低于年度产量。

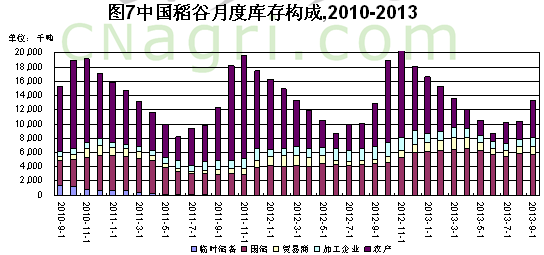

库存构成来看,截止9月底,主产区入统企业新稻收购总量1133.0万吨,其中早籼稻969万吨,中晚稻164万吨;预计国有企业收购总量619.42万吨,私营企业收购量513万吨,综合收购、国储出库的进度和先期库存,预计当前国有库存总量为接近5735万吨;加工企业库存1133万吨左右,当月加工量的0.75倍;贸易商库存1150万吨左右;农户稻谷库存总量的5384万吨左右,农户已收获稻谷销售进度为48.89%

9月全部稻谷、粳稻、中晚稻和早籼稻的价格分别为的2772元/吨、3060元/吨、2605元/吨和2645元/吨,较上年分别上涨-0.52%、2.1%、-5.01%和1.20%。7-9月累计稻谷、粳稻、中晚稻和早籼稻的价格分别为的2758元/吨、3021元/吨、2613元/吨和2630元/吨,较上年上涨0.07%、2.23%、-4.90%和2.90%

籼稻受到新粮上市的影响,环比出现季节性回落;粳稻季度末库存下降,价格上涨;伴随各地中晚稻最低收购价的启动,中晚稻价格将会有所上涨。

2013/14年度,稻谷播种面积预计为较上年增长1.58%,达到30696千公顷,预计产量2.055亿吨,较上年增长0.58%;作物年度的消费为2.076亿吨,受内外价差的较大影响,大米进口仍保持高位,进口大米折合稻谷总量达到380万吨,考虑进口因素影响,作物年度末库存有所回升,为89184万吨,安全系数提升至43.07%。

尽管国内安全系数较大提升,但是在国家最低收购价政策的支持下,新作物年度价格来看预计涨幅在3.5%左右,预计价格可能达到2828元/吨。其中,粳稻价格为2986元/吨,中晚稻2783元/吨、早籼稻家2685元/吨、分别上涨2.5%、4.0%和3.0%。

摘自《中国粮食市场周报》

For更多内容请点击进入:“艾格农业数据库”

综合收获、消费和进出口,月末国内稻谷库存为1.34亿吨,月度消费系数为7.9,月末库存和月度消费系数均高于上年同期的,大量的进口带来国内的加工企业的生产受阻,稻谷消费低于年度产量。

库存构成来看,截止9月底,主产区入统企业新稻收购总量1133.0万吨,其中早籼稻969万吨,中晚稻164万吨;预计国有企业收购总量619.42万吨,私营企业收购量513万吨,综合收购、国储出库的进度和先期库存,预计当前国有库存总量为接近5735万吨;加工企业库存1133万吨左右,当月加工量的0.75倍;贸易商库存1150万吨左右;农户稻谷库存总量的5384万吨左右,农户已收获稻谷销售进度为48.89%

9月全部稻谷、粳稻、中晚稻和早籼稻的价格分别为的2772元/吨、3060元/吨、2605元/吨和2645元/吨,较上年分别上涨-0.52%、2.1%、-5.01%和1.20%。7-9月累计稻谷、粳稻、中晚稻和早籼稻的价格分别为的2758元/吨、3021元/吨、2613元/吨和2630元/吨,较上年上涨0.07%、2.23%、-4.90%和2.90%

籼稻受到新粮上市的影响,环比出现季节性回落;粳稻季度末库存下降,价格上涨;伴随各地中晚稻最低收购价的启动,中晚稻价格将会有所上涨。

2013/14年度,稻谷播种面积预计为较上年增长1.58%,达到30696千公顷,预计产量2.055亿吨,较上年增长0.58%;作物年度的消费为2.076亿吨,受内外价差的较大影响,大米进口仍保持高位,进口大米折合稻谷总量达到380万吨,考虑进口因素影响,作物年度末库存有所回升,为89184万吨,安全系数提升至43.07%。

尽管国内安全系数较大提升,但是在国家最低收购价政策的支持下,新作物年度价格来看预计涨幅在3.5%左右,预计价格可能达到2828元/吨。其中,粳稻价格为2986元/吨,中晚稻2783元/吨、早籼稻家2685元/吨、分别上涨2.5%、4.0%和3.0%。

摘自《中国粮食市场周报》

For更多内容请点击进入:“艾格农业数据库”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

免责声明:

本网内容部分来源于互联网转载,所述内容观点、版权及图片内容与艾格农业无关,如其他问题,我们会第一时间积极配合并协助删除处理!

关于"2013年 稻谷 供需 消费 库存 "的

研究报告农业资讯农业数据- 中国磷肥需求分析报告

- 中国钾肥需求分析报告

- 中国复混肥需求分析报告

- 中国氮肥需求分析报告

- 中国饲用酶制剂市场研究报告

- 中国饲用微生态制剂行业分析研究报告

- 2017年中国玉米市场分析回顾及中远期展望

- 中国大豆产业研究及未来发展趋势预测报告 (2014-2020)