从养殖端和屠宰端看2021年国内肉禽市场

2021-11-18 11:54:44 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章【导语】2021年国内肉禽市场上下游表现差异较大。利润主要集中在孵化环节,养殖虽有盈利,但不及业者心理预期;屠宰企业受制于成本提升及产品需求不佳的双重压力,开工率、库容率均同比下降。

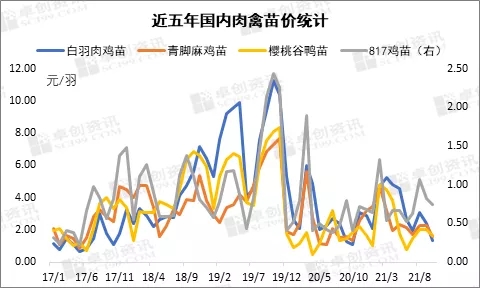

近五年肉禽市场苗价冲高回落

近五年来,国内肉禽苗价基本呈现涨后回调的趋势,2017年1月至2019年10月是阶段性爬升的过程,2019年11月至2021年10月是高位回落的状态。从图1中可以看出,四条曲线的变化趋势较为一致。

2021年白羽肉鸡苗价格整体是升至高位后俯冲的姿态,817鸡苗价格较2020年稍有好转,青脚麻鸡苗价格震荡下滑,鸭苗价格反弹幅度较大。今年1-10月份,白羽肉鸡苗、青脚麻鸡苗、樱桃谷鸭苗、817鸡苗均价分别为3.28元/羽、2.57元/羽、2.38元/羽、0.76元/羽,同比涨幅分别为20.14%、21.10%、50.84%、15.26%。四种苗价的年内最高值均出现在2月,月均值分别为4.70元/羽、4.75元/羽、4.80元/羽、1.32元/羽,主因春节过后活体价格持续上涨,养殖户盈利大幅提高,补栏积极,需求面支撑作用较强。白羽肉鸡苗、青脚麻鸡苗的年内最低值均出现在10月,月均值分别为1.36元/羽、1.58元/羽,主因国庆节后毛鸡价格低位运行,肉鸡养殖持续亏损,养殖户补栏量减少;817鸡苗的最低月均价0.53元/羽出现在6月,因鸡价跌至低位,养殖户多有亏损,加之高温天气毛鸡饲养难度较大,养殖户补栏意愿较差。鸭苗最低值0.28元/羽出现在1月初,主要原因是养殖户补栏量较低,需求面利空苗市。

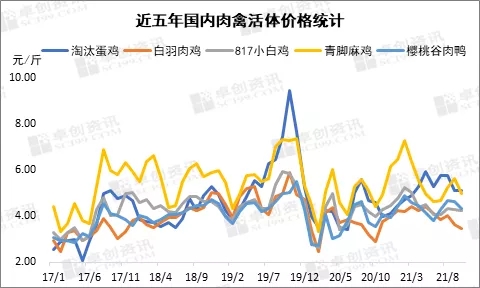

2021年肉禽市场活体价格同比上涨15-20个百分点

作为上下游的直接关系,肉禽活体价格与苗价有一定相关性,大体趋势较为一致。2021年对于国内肉鸡行业来说是高位下滑的一年,主要原因是市场需求回落,产能逐步释放。

近五年来肉禽活体价格的最高值均出现在2019年,主因生猪供应出现缺口,肉鸡替代作用明显;最低值多出现在2017年,影响因素主要有禽流感、产能增加、需求偏弱。截至10月份,2021年淘汰蛋鸡、白羽肉鸡、817小白鸡、青脚麻鸡、樱桃谷肉鸭的棚前价分别为5.23元/斤、4.05元/斤、4.49元/斤、5.58元/斤、4.42元/斤,同比涨幅分别为22.44%、14.55%、15.12%、16.64%、23.11%。年内价格低点多出现在6月和10月,主要原因分别是夏季及国庆节后需求减量明显,冻品库存偏高;年内价格高点多出现2月和3月,主因春节前补栏较少导致出栏“断档”,供应面支撑力度较强。

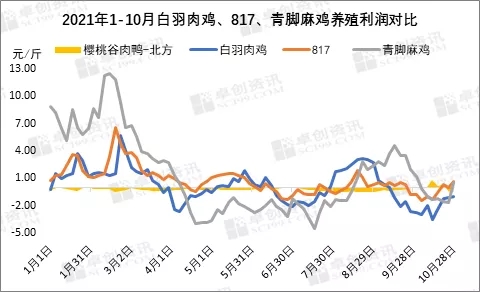

2021年肉禽养殖利润表现不佳

因苗价及饲料成本高企,活体价格虽然同比涨幅明显,但入不敷出,明显低于业者心理预期1.00-2.00元/只,所以2021年肉禽养殖利润不佳。

据卓创资讯数据显示,2021年是近五年来白羽肉鸡养殖利润较低的一年,1-10月平均利润为0.21元/只,同比涨幅1.28%。2月份利润最高,10月利润最低,与毛鸡价格的高低点有最直接关系。至10月底,2021年817肉鸡养殖平均盈利0.78元/只,同比涨幅65.96%。青脚麻鸡市场养殖呈一三季度盈、二四季度亏的局面,1-10月份平均养殖利润为1.43元/只,同比跌幅7.14%;1-10月北方地区肉鸭平均养殖利润0.96元/只,同比跌幅8.57%。年内最高点出现在8月,盈利达到3.87元/只;年内最低点出现在4月,亏损0.99元/只。

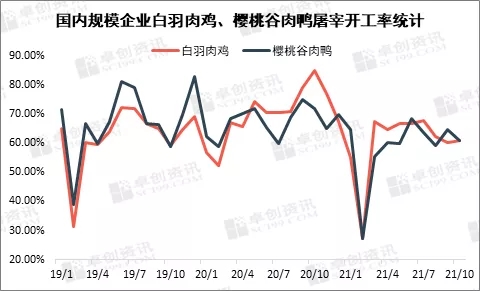

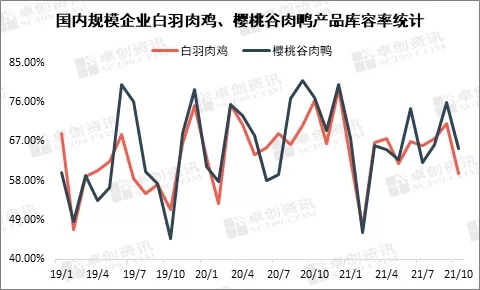

2021年屠宰企业开工率、库容率均保持同比下滑状态

屠宰企业是肉禽市场的重要组成部分,其开工率、库容率是研究产品供需情况的主要指标。2021年是近五年白羽肉鸡屠宰企业开工率最低的一年,1-10月平均开工率仅有59.96%,同比下滑9.31个百分点。一方面在于2020年四季度上游种鸡去产,另一方面在于终端产品需求疲软。截至10月,2021年国内规模樱桃谷肉鸭屠宰企业平均开工率58.43%,同比下滑8.82个百分点。主因终端需求疲软,鸭产品走货不快,屠宰亏损,计划收购量缩减,部分厂家放假、停产,需求面利空作用明显。

2021年受屠宰企业开工率下滑影响,年度库容率同比均有走低。1-10月白羽肉鸡冻品平均库容率63.75%,同比下滑5.52个百分点;樱桃谷肉鸭冻品平均库容率65.17%,同比下滑3.65个百分点。

2021年肉禽市场如何收官?

根据出苗量及养殖周期推算,11-12月份肉禽活体的理论出栏量环比均有增加。但受天气因素及常规疫情影响,养殖成活率或低于三季度,即实际出栏量增幅有限。需求方面来看,“双旦”及春节前备货均对需求有所拉动,再就是生猪价格涨幅较大,对肉禽市场有一定支撑。综合供需关系来看,在无重大突发因素发生的前提下,卓创资讯预计11-12月份国内肉禽活体价格环比走高。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

- 上一篇:小白鸡产业盈亏分析及后市预测

Warning: mysql_fetch_array() expects parameter 1 to be resource, boolean given in /data/wwwroot/www.cnagri.com/phpcms/libs/classes/mysql.class.php on line 162