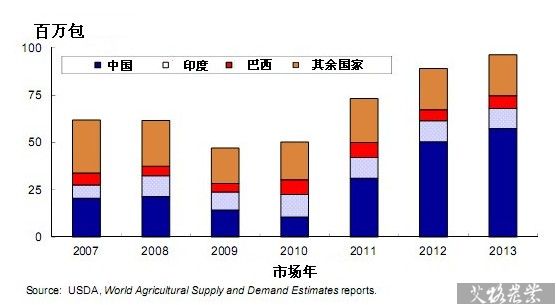

2013/14年度全球棉花库存持续走高

2014-01-15 18:19:26 来源: 艾格农业数据库(Cnagri Database) 点击: 加入艾格农业|获取免费农业数据由于供过于求,全球棉花库存在过去几季连年攀升。与之相关的高起的棉价导致高产量,但仍受限于纺织厂棉花使用的增长。全球棉花库存的增长主要归因于中国,其政府的收储政策导致了世界市场棉花价格的升高。在2011/12年度末期,中国的棉花库存为3110万包,占当时全球库存的42%。而2013/14年度,最新统计预计中国的棉花库存将达到5730万包,或占全球库存总量的59%。

图1: 全球棉花期末库存

国内

美棉12月份棉作物小幅减少

美国农业部12月预测,棉作物本月小幅降低至近1310万包。预计比2012年本季度低25%,然而,缩小的种植面积以及西南地区连续三年的干旱使产量降到自2009年以来最低,仅为1220万包。

12月种植面积预计保持在780万英亩,是四年来最低。2013年全国产量预计为每英亩为806磅,比上季的887磅/英亩大幅减少。陆地棉产量预计为1240万包,比2012年低410万包,而长绒棉作物预计为62.6万包,比上季减少20%。

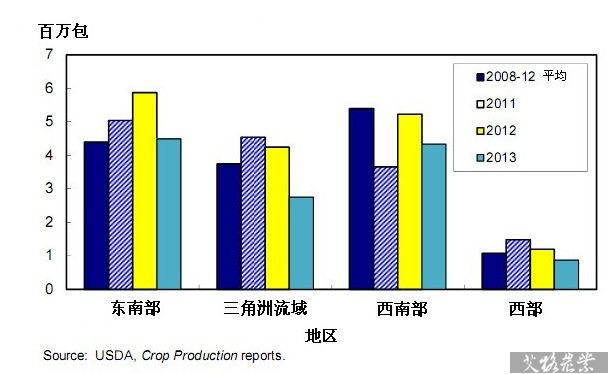

由于种植面积的减少,预计每个棉带的陆地棉产量均下降(见图2)。由于西南部地区持续干旱使其产量下降,东南部可能仍是连续第三个季度产量最高的地区。东南部,2013年棉产量预计为450万包,比上季少24%,产量的下降绝大部分受每英亩产量仅为825磅影响,而2012年每英亩产量为1033磅。

西南地区,陆地棉作物预计为430万包,比2012年的520万包减少17%。而废弃率与上年相似,为41%。缩减的种植面积以及产量均是其产量低于10年来平均水平200万包的原因。

图2:美国区域陆地棉产量

三角洲流域,由于种植面积下降至120万英亩,本季产量仅为280万包。本年三角洲产量为近30年来第二低。然而,最近产量预计为1104磅每英亩,如果实现预期,三角洲流域产量将连续第二次破纪录。西部地区,陆地棉产量预计为87万包,比上季减少,并且低于5年平均水平(110万包)。

美棉需求和库存预计不变,农场价格浮动范围变窄

2013/14年度美棉需求预计为1400万包,此预期与上月一致,但比2012/13年度低15%。基于美国农业部农场服务局的数据,美棉纺织厂使用预计为360万包,比上季预期的350万包上涨10万包。相反的,美棉出口预计仅为1040万包。美棉供应减少以及进口需求的降低(中国进口美棉减少)使其棉花出口低至自2000/01年度以来最低。相比五年内平均34%的水平,本年度棉花国际贸易市场中美国预计仅为27%。

本月棉花产量仅有微小变化,美棉期末库存仍为300万包,比期初库存低90万包。库存量以及库存使用比(预计为21%)将是三年来最低水平。根据2013/14年度供需展望,平均陆地棉农场价格预计在70美分~78美分 /磅范围内,而2012/13农场最终价格为72.5美分每磅。

国际展望

2013/14年度全球棉花产量预计下降

2013/14年度世界棉花产量预计为1亿1680万包,比上年减少5%(见图3)。全球棉花种植面积预计为3300万公顷,比2012/13年度下降4%。美国和中国产量的下降多与一些国家产量小幅的增长。全球棉花产量预计为770千克/公顷,与三年来平均水平相似。

中国,作为棉花主要生产国家,棉产量预计在2013/14年度将达到3200万包,比2012/13年度减少300万包(9%),为三年来最低产量。中国棉花种植区域预计比上年减少5%,约为510万公顷,是自2002/03年度以来最低水平。产量预计为1380千克/公顷。

印度河巴基斯坦预计各自生产2900万包和1000万包棉花,约比上年各自上涨2%和8%;产量预计均有增加但仍低于世界平均水平。印度棉花种植面积比上年减少,而巴基斯坦保持不变。由于种植面积增加和产量提高,巴西12月、1月份棉作物预计上涨23%至740万包。

2013/14年度全球棉花纺织厂使用缓慢复苏

2013/14年度,全球棉花纺织厂使用预计为1097万包,比上年增加3%(见图3)。在几个主要产棉国中,只有中国预计保持与2012/13年度同水平,其他国家预计增加2%~6%。

中国,世界上的棉纺国家,棉花纺织厂使用近几年显著下降,尽管预计2013/14年度保持在3600万包。受政策影响,进口棉纱的价格显现出优势。2012 /13年度,中国进口预计830万包棉纱。而最近,中国进口已经超过相当于1000万包原棉的棉纱。

2013/14年度,印度和巴基斯坦棉花纺织厂使用预计上涨6%。印度纺织厂使用预计创2300万包的记录,而上年度仅为2180万包。巴基斯坦纺织厂使用预计从上年的1100万包增长至1170万包。

2013/14年度,土耳其、巴西、孟加拉国、越南以及美国预计棉花使用将持续走高。

全球棉花贸易呈下降趋势

2013/14年度全球棉花进口量预计为3850万包,比上年降低16%(约为760万包),为近三年来最低。下降的主要原因来自中国,由于其库存大量增加,预计本季将减少46%。近几年,全球棉花贸易已经由中国棉花进口需求来支撑。

作为全球棉花消耗的一份额,全球棉花进口本季预计降低并趋于一个长期的平均值。2011以及2012市场年,由于中国以每年200万包的进口量,使得进口占棉花消耗量的份额为43%。而2013/14年度,中国预计进口仅为1100万包原棉,只占全球棉花消耗量的35%。然而,此比例仍高于自2006-10市场年份的31%的平均水平。如果此趋势一直持续,全球棉花贸易包括美棉出口可能受限。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

关于"2013 年度 全球 "的

研究报告农业资讯农业数据- 2013-2014年度中国化肥市场回顾与展望

- 2013/14年度中国果(蔬)汁及果(蔬)汁饮料行业回顾与展望

- 2013/2014年度中国饲料市场回顾与展望

- 2013/2014年度中国饲料添加剂市场回顾与展望

- 2013/2014年度中国畜产品市场回顾与展望

- 2013/2014年度中国乳业发展回顾与展望

- 中国大米加工行业竞争状况与发展对策专题研究报告

- 中国生鲜电商行业经营及投资战略分析报告