2月纱产量与中国棉花的供求分析

2015-04-21 15:25:53 来源: 艾格农业数据库(Cnagri Database) 点击: 加入艾格农业|获取免费农业数据

1)棉花及相关产品价格分析

棉花价格 3月中国棉花进厂标准级棉花月度均价13465元/吨(折合美元价格为2189美元/吨),同比下降30.74%,环比上涨0.15%,扣除货币价值的因素,实际价格同比下降8.49%,环比上涨的3.45%。作为年度8-3月的平均价格为14825元/吨,同比下降23.72%;扣除货币因素的实际的价格跌幅为13.84%。标准棉花进厂价格市场价格跌幅低于农户的销售成本,

同期国际棉花达到中国口岸的现货价格月度均价为1544美元,环比下降0.12%,同比下降28.4%,扣除货币因素影响环比下降3.35%,同比下降5.91%;8-3月平均价格为1595美元/吨,同比跌幅21.58%,扣除货币因素影响的价格跌幅为10.84%。

2014年度开始国家实行目标价格直补制度,棉花价格市场化,棉花价格与国际市场基本接轨。国内棉花相对较高的库存消费比,推动国内棉花价格回落幅度相对较大。总体降幅内外基本均衡。面对国内棉花价格的市场化,棉花企业必须更加注重信息的收集分析,特别应当借助专业市场研究机构进行信息分析,为企业的经营决策服务,从而实现企业利润的化。

化纤价格方面,3月国内涤纶短纤和粘短短纤价格分别为7259元/吨和11402元/吨,较上月分别下降0.33%和0.94%;同比分别下降19.43%和4.48%。

国际石油价格回落为化纤价格回落的主要动力,化纤价格降幅远低于石油价格的降幅;造成这一局面的原因在于,一方面国内劳动、土地成本上涨较为猛烈,另一项重要原料硫酸的价格却逆势上涨,较上年同期大幅上涨,这两个因素导致化纤价格的降幅远低于石油的价格的降幅。

2月国际石油价格出现反弹,同时国内硫酸价格在11月份以来的总体呈现上行的趋势,带来化纤生产的成本回升。这是近期化纤价格回升的重要原因。

棉花化纤的对比来看,3月棉花/涤纶、棉花/粘短分别为1.85和1.18;较上年分别下降14.03%和27.49%。较上月分别下降0.18%和0.78%,总体相对平稳。当前比价关系依然处于正常的区间高位区间。

2009-2014年棉花/涤纶、棉花/粘短价格比年度值算术均值分别为1.78和1.16;标准差值为0.05和0.09;按照标准的正态分别来看,正常的价格比区间为(1.67,1.89)和(0.97,1.35);最近3月的棉花/涤纶,棉花/粘短的比价基本的逼近上线;化纤对棉花的替代依然存在较高比重。

2)中国棉花消费分析

统计数据显示: 1-2月规模以上纺织企业纱产量同比较快增长。累计产量546.7万吨,同比增长5.91%,按照历史数据同比增长6.43%,为较快增速速度。市场化的棉花市场带来国内棉花价格较大幅度的回落,变动与国际市场基本同比,提升纺织企业的国际竞争力,带动了纱产量和棉花的消费增长;按照BOABC的模型,1-2月全国规模以上企业月度纺纱用棉量70.6万吨,按历史数据同比增长6.48%。综合考虑小规模企业的棉花消费量及规模企业的产量浮夸成分,实际月度纺纱用棉量716.28%;预计2月国内棉花纺纱总消费量为743万吨; 2014/15年度(8月到次年7月)前5个月国内纺织企业的棉花累计消费641.6万吨,同比增长14.22%。2014年下半年以来,美元大幅升值,人民币跟随美元被动升值,对国内纺织服装的出口产生的明显的负面影响,但是棉花价格回落幅度超过国际市场价格回落幅度,对中国产品的出口产生明显推动作用。

其他纤维方面,1-2月月均消费181.7万吨,同比下降2.06%; 出口增加带来的棉纺织品和棉花消费增长,化纤消费比重的下降;2014/15年度(8月到次年7月)前7个月纺织企业其他纤维消费量1612.7万吨,同比增长13.76%。

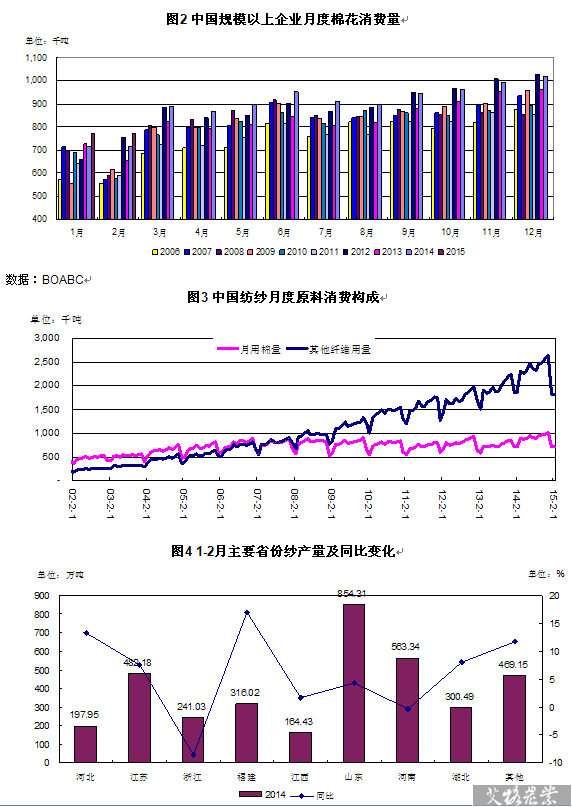

分地区规模以上企业纱产量来看, 2015年共有29个省区有规模以上纺织企业的进行统计,1-2月9个省区的纱产量出现下降;其余地区均有不同程度的产量增长。主产省区中,山东、河南、江苏产量超过30万吨,分别63.63万吨、43.58万吨、36.49万吨;按历史产量来看,同比分别增长4.28%、-0.38%和7.55%;另外浙江省的产量出现一定幅度的下降8.54%;其余省区的产量均不同程度的增长。

按照纱产量和全国总体纺纱用棉量,2月份月均用棉量来看,山东地区纺纱用棉量16.7万吨、河南11.4万吨、江苏9.6万吨;同比增长-1.29%、-5.71%和1.80%。山东、河南本地棉花产量的大幅下降,对于当地企业生产产生一定的影响。近期国家调整棉花产业的政策,利于防止行业的发展,但是人民币的对欧洲、日本、欧罗斯、澳洲、加拿大的升值对纺织品的出口形成抑制,同时国内土地、劳动力等各类要素价格上涨也大幅抑制纺织行业的全球竞争力,国内纺织必须在技术、产业创新、品牌培育等方面下功夫。同时对进口的原料有很强的诱导作用,抑制国内纱产量的增长。

化纤的供应来看,统计局1-2月全国规模以上化纤产量689.8万吨,同比增长10.6%。低价棉花供应增长,压低了化纤产量的增速;但是石油价格的回落,也降低了化纤的生产成本,利于化纤产量的回升。按照历史数据,月度同比增幅为13.38%。当月化纤的产需比为1.26,主要受到棉花价格较低,化纤对棉花的替代下降,会对后期的化纤价格产生一定的压制作用。

综合考虑棉花的进口、上期库存,预计2月末国内库存量为1403万吨,月末库存系数为18.9,库存量和月末库存系数均低于去年同期,进口量大量缩减导致国内库存量逐步的回落。

3)国内棉花库存构成及棉农销售进度分析

近期没有国储进口,预计2月底,国储棉花库存总量为1073.1万吨,占到国内库存总量的。。。。。。

棉花价格 3月中国棉花进厂标准级棉花月度均价13465元/吨(折合美元价格为2189美元/吨),同比下降30.74%,环比上涨0.15%,扣除货币价值的因素,实际价格同比下降8.49%,环比上涨的3.45%。作为年度8-3月的平均价格为14825元/吨,同比下降23.72%;扣除货币因素的实际的价格跌幅为13.84%。标准棉花进厂价格市场价格跌幅低于农户的销售成本,

同期国际棉花达到中国口岸的现货价格月度均价为1544美元,环比下降0.12%,同比下降28.4%,扣除货币因素影响环比下降3.35%,同比下降5.91%;8-3月平均价格为1595美元/吨,同比跌幅21.58%,扣除货币因素影响的价格跌幅为10.84%。

2014年度开始国家实行目标价格直补制度,棉花价格市场化,棉花价格与国际市场基本接轨。国内棉花相对较高的库存消费比,推动国内棉花价格回落幅度相对较大。总体降幅内外基本均衡。面对国内棉花价格的市场化,棉花企业必须更加注重信息的收集分析,特别应当借助专业市场研究机构进行信息分析,为企业的经营决策服务,从而实现企业利润的化。

化纤价格方面,3月国内涤纶短纤和粘短短纤价格分别为7259元/吨和11402元/吨,较上月分别下降0.33%和0.94%;同比分别下降19.43%和4.48%。

国际石油价格回落为化纤价格回落的主要动力,化纤价格降幅远低于石油价格的降幅;造成这一局面的原因在于,一方面国内劳动、土地成本上涨较为猛烈,另一项重要原料硫酸的价格却逆势上涨,较上年同期大幅上涨,这两个因素导致化纤价格的降幅远低于石油的价格的降幅。

2月国际石油价格出现反弹,同时国内硫酸价格在11月份以来的总体呈现上行的趋势,带来化纤生产的成本回升。这是近期化纤价格回升的重要原因。

棉花化纤的对比来看,3月棉花/涤纶、棉花/粘短分别为1.85和1.18;较上年分别下降14.03%和27.49%。较上月分别下降0.18%和0.78%,总体相对平稳。当前比价关系依然处于正常的区间高位区间。

2009-2014年棉花/涤纶、棉花/粘短价格比年度值算术均值分别为1.78和1.16;标准差值为0.05和0.09;按照标准的正态分别来看,正常的价格比区间为(1.67,1.89)和(0.97,1.35);最近3月的棉花/涤纶,棉花/粘短的比价基本的逼近上线;化纤对棉花的替代依然存在较高比重。

2)中国棉花消费分析

统计数据显示: 1-2月规模以上纺织企业纱产量同比较快增长。累计产量546.7万吨,同比增长5.91%,按照历史数据同比增长6.43%,为较快增速速度。市场化的棉花市场带来国内棉花价格较大幅度的回落,变动与国际市场基本同比,提升纺织企业的国际竞争力,带动了纱产量和棉花的消费增长;按照BOABC的模型,1-2月全国规模以上企业月度纺纱用棉量70.6万吨,按历史数据同比增长6.48%。综合考虑小规模企业的棉花消费量及规模企业的产量浮夸成分,实际月度纺纱用棉量716.28%;预计2月国内棉花纺纱总消费量为743万吨; 2014/15年度(8月到次年7月)前5个月国内纺织企业的棉花累计消费641.6万吨,同比增长14.22%。2014年下半年以来,美元大幅升值,人民币跟随美元被动升值,对国内纺织服装的出口产生的明显的负面影响,但是棉花价格回落幅度超过国际市场价格回落幅度,对中国产品的出口产生明显推动作用。

其他纤维方面,1-2月月均消费181.7万吨,同比下降2.06%; 出口增加带来的棉纺织品和棉花消费增长,化纤消费比重的下降;2014/15年度(8月到次年7月)前7个月纺织企业其他纤维消费量1612.7万吨,同比增长13.76%。

分地区规模以上企业纱产量来看, 2015年共有29个省区有规模以上纺织企业的进行统计,1-2月9个省区的纱产量出现下降;其余地区均有不同程度的产量增长。主产省区中,山东、河南、江苏产量超过30万吨,分别63.63万吨、43.58万吨、36.49万吨;按历史产量来看,同比分别增长4.28%、-0.38%和7.55%;另外浙江省的产量出现一定幅度的下降8.54%;其余省区的产量均不同程度的增长。

按照纱产量和全国总体纺纱用棉量,2月份月均用棉量来看,山东地区纺纱用棉量16.7万吨、河南11.4万吨、江苏9.6万吨;同比增长-1.29%、-5.71%和1.80%。山东、河南本地棉花产量的大幅下降,对于当地企业生产产生一定的影响。近期国家调整棉花产业的政策,利于防止行业的发展,但是人民币的对欧洲、日本、欧罗斯、澳洲、加拿大的升值对纺织品的出口形成抑制,同时国内土地、劳动力等各类要素价格上涨也大幅抑制纺织行业的全球竞争力,国内纺织必须在技术、产业创新、品牌培育等方面下功夫。同时对进口的原料有很强的诱导作用,抑制国内纱产量的增长。

化纤的供应来看,统计局1-2月全国规模以上化纤产量689.8万吨,同比增长10.6%。低价棉花供应增长,压低了化纤产量的增速;但是石油价格的回落,也降低了化纤的生产成本,利于化纤产量的回升。按照历史数据,月度同比增幅为13.38%。当月化纤的产需比为1.26,主要受到棉花价格较低,化纤对棉花的替代下降,会对后期的化纤价格产生一定的压制作用。

综合考虑棉花的进口、上期库存,预计2月末国内库存量为1403万吨,月末库存系数为18.9,库存量和月末库存系数均低于去年同期,进口量大量缩减导致国内库存量逐步的回落。

3)国内棉花库存构成及棉农销售进度分析

近期没有国储进口,预计2月底,国储棉花库存总量为1073.1万吨,占到国内库存总量的。。。。。。

摘自《中国棉花市场双周报》

For更多内容请点击进入:“艾格农业数据库”

For更多免费数据报告请点击进入“艾格农业数据共享平台”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

责任编辑:

关于"中国 棉花 产量 "的

研究报告农业资讯农业数据- 2011年中国木材进口概述

- 中国木材行业短讯(部分)

- 2011中国原木进口分析

- 2011年12月中国锯材进口情况分析

- 中国木材行业月度短讯(部分)

- 中国木材制品月度生产分析

- 1月份中国原木进口状况

- 1月份中国锯材进口状况