10月纱产量同比、环比均出现增长,棉花消费增加

2012-12-03 10:04:16 来源: 艾格农业数据库(Cnagri Database) 点击:

统计数据显示:10月规模以上纺织企业纱产量同比、环比增长,棉花消费增长,利于棉花价格稳定。

2012年10月规模以上企业纱产量304.0万吨。根据历史数据,环比上涨1.7%,同比增长15.0%;1-10月累计2689.5万吨,同比增长13.4%。(注:统计局公布数据,同比增长18.2%;累计产量2675.2万吨,同比增长13.9%。)

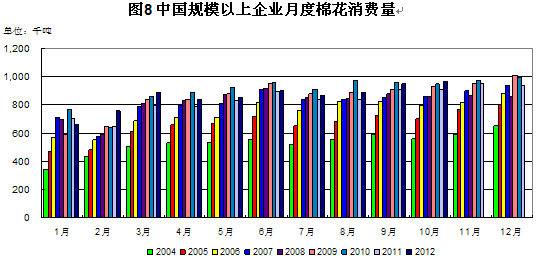

按照BOABC模型推算,10月全国规模以上企业纺纱用棉量96.5万吨,同比增长6.51%, 1-10月消费总量的855.7万吨;同比增长5.04%;综合其他消费和中小企业的消费,10月国内棉花总消费量为99.5万吨。1-10月的棉花总消费量882万吨。

其他纤维方面,10月消费208.7万吨,同比增长21.31%;1-10月其他纤维消费总量1850.8万吨,同比增长19.64%。

分地区纱产量来看,山东、河南、江苏产量超过30万吨,分别75.10万吨、44.90万吨、37.90万吨,同比增长17.34%、-1.32%和4.41%;主要省份江西、湖北、河北、福建纱产量增长速度最快,分别增长64.71%、31.77%和27.27%。另外新疆地的10月纱产量3.8万吨,同比增长58.33%。河南棉花供应相对偏紧是纱产量下降的主要原因。

按照纱产量和全国总体纺纱用棉量,10月份山东地区纺纱用棉量24.1万吨、河南14.4万吨、江苏12.2万吨。

考虑10月进口27.2万吨、新棉采摘315.7万吨左右,占到年度预计产量的42%,到10月末,累计采摘率87%;综合测算,10月国内末库存量为949.9万吨,月末库存系数为9.5,高于上年的7.3,较高国内库存,决定国内的棉花市场的相对疲软。

库存构成来看:

考虑,10月中储棉进口8.6万吨,,国储收购140.8万吨,预计国储棉花库存总量为542.6万吨,占到国内库存总量的57.13%,纺织企业库存约为当月加工量0.8倍,约合87.7万吨,占库存总量的9.23%;贸易商库存90万吨左右,占到国内库存9.43%;农户库存230万吨左右,占到国内库存的24.21%;考虑上年结余和新采摘,农户预计销售率65%左右;销售率高于上年同期的50%,国储收储启动较早,农户棉花销售率的提高。

10月棉花月度价格18693元/吨,同比下降4.87%,8-10月的平均价为18574元/吨,较上年同期的下降5.10%。

2012/13年度来看,国内产量下降3.96%,约为751.6万吨,国内消费保持平稳,进口量预计320万吨左右;预计期末库存和安全系数保持较高水平;受到国家大量收储,市场流通量较少的影响,后期的棉花价格会有所回升。考虑新的年度国家需要适度控制物价,年度价格涨幅下调3%左右,基本通过的最低收购价上调幅度一直,预计年度均价为19775元/吨。

2013/14年度的中国的棉花面积会可能下降3.52%左右,主要是内地棉花播种面积下降所致,依据历史的不同地区的单产变化情况,全国总体单产1.42%,产量降至715万吨,期末库存和安全系数将有所回落,价格回升20000元/吨以上水平。

摘自《中国棉花市场双周报》

For更多内容请点击进入:“艾格农业数据库”

2012年10月规模以上企业纱产量304.0万吨。根据历史数据,环比上涨1.7%,同比增长15.0%;1-10月累计2689.5万吨,同比增长13.4%。(注:统计局公布数据,同比增长18.2%;累计产量2675.2万吨,同比增长13.9%。)

按照BOABC模型推算,10月全国规模以上企业纺纱用棉量96.5万吨,同比增长6.51%, 1-10月消费总量的855.7万吨;同比增长5.04%;综合其他消费和中小企业的消费,10月国内棉花总消费量为99.5万吨。1-10月的棉花总消费量882万吨。

其他纤维方面,10月消费208.7万吨,同比增长21.31%;1-10月其他纤维消费总量1850.8万吨,同比增长19.64%。

分地区纱产量来看,山东、河南、江苏产量超过30万吨,分别75.10万吨、44.90万吨、37.90万吨,同比增长17.34%、-1.32%和4.41%;主要省份江西、湖北、河北、福建纱产量增长速度最快,分别增长64.71%、31.77%和27.27%。另外新疆地的10月纱产量3.8万吨,同比增长58.33%。河南棉花供应相对偏紧是纱产量下降的主要原因。

按照纱产量和全国总体纺纱用棉量,10月份山东地区纺纱用棉量24.1万吨、河南14.4万吨、江苏12.2万吨。

考虑10月进口27.2万吨、新棉采摘315.7万吨左右,占到年度预计产量的42%,到10月末,累计采摘率87%;综合测算,10月国内末库存量为949.9万吨,月末库存系数为9.5,高于上年的7.3,较高国内库存,决定国内的棉花市场的相对疲软。

库存构成来看:

考虑,10月中储棉进口8.6万吨,,国储收购140.8万吨,预计国储棉花库存总量为542.6万吨,占到国内库存总量的57.13%,纺织企业库存约为当月加工量0.8倍,约合87.7万吨,占库存总量的9.23%;贸易商库存90万吨左右,占到国内库存9.43%;农户库存230万吨左右,占到国内库存的24.21%;考虑上年结余和新采摘,农户预计销售率65%左右;销售率高于上年同期的50%,国储收储启动较早,农户棉花销售率的提高。

10月棉花月度价格18693元/吨,同比下降4.87%,8-10月的平均价为18574元/吨,较上年同期的下降5.10%。

2012/13年度来看,国内产量下降3.96%,约为751.6万吨,国内消费保持平稳,进口量预计320万吨左右;预计期末库存和安全系数保持较高水平;受到国家大量收储,市场流通量较少的影响,后期的棉花价格会有所回升。考虑新的年度国家需要适度控制物价,年度价格涨幅下调3%左右,基本通过的最低收购价上调幅度一直,预计年度均价为19775元/吨。

2013/14年度的中国的棉花面积会可能下降3.52%左右,主要是内地棉花播种面积下降所致,依据历史的不同地区的单产变化情况,全国总体单产1.42%,产量降至715万吨,期末库存和安全系数将有所回落,价格回升20000元/吨以上水平。

摘自《中国棉花市场双周报》

For更多内容请点击进入:“艾格农业数据库”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

责任编辑:

关于"10月 产量 同比 "的

研究报告农业资讯农业数据- 2012-2013年中国玉米及其深加工市场回顾与展望提纲

- 2012/2013年中国畜产品市场与贸易年度报告提纲

- 2012/2013年中国水产品市场与贸易年度报告提纲

- 中国饲用微生态制剂市场研究报告

- 2012年中国菜籽油市场研究报告

- 中国动物原料药和化药制剂行业研究报告

- 中国中高端猪肉市场竞争研究报告

- 中国奶粉市场供求与市场竞争研究报告