终端价格普涨,进口量下降,如何看懂乳品行业的后续发展?

2022-09-29 17:19:30 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章8月份,各家上市乳企的2022年半年报已发布完毕,据统计,以伊利股份、蒙牛乳业为代表的33家上市乳企,营收合计超过1880亿元,近八成企业(26家乳企)的营收实现了增长,但只有三分之一的企业(10家乳企)实现了净利润增长。并且,33家上市乳企合计净利润148.55亿元,其中80%以上(121.40亿元)由伊利股份、蒙牛乳业和中国飞鹤这三家企业赚取,大部分企业仍然面临提升盈利能力的难题。

那么,我们如何看待外部环境给广大乳企带来的压力?中国乳业下一步将呈现怎样的发展?此次,小编就根据艾格农业出品的《中国乳业研究月报》2022年8月期,整理了行业关注的热点内容,希望能给大家带来能多思考——

#1

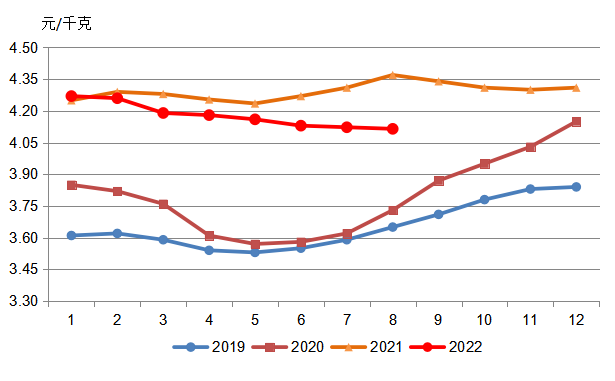

奶源形势: 牛奶价格连续8个月环比下降

2022年奶价连续8个月环比下滑,但8月份中下旬出现止跌回升势头。

根据农业农村部数据监测,2022年8月份牛奶周度价格为4.11、4.11、4.12、4.12、4.13元/千克,牛奶价格中断下降趋势,开始回升,8月份牛奶月度价格为4.12元/千克,环比下降0.01元/千克,环比降幅0.11%,同比下降0.25元/千克,同比降幅5.8%。

图 中国十大奶源主产省(区)生鲜乳月度均价,2019-2022

而在饲料端,8月份豆粕、玉米的价格较2021年同期的3.79和2.95元/千克,同比涨幅分别达到16.1%和1.4%,玉米、豆粕的价格依旧处于高位。

#2

生产环节: 中国乳品产量同比小幅下降

根据中国国家统计局数据,2022年7月,中国规模以上乳品企业乳制品产量为249.2万吨,同比下降1.7%。今年前7个月,乳制品总产量为1762.4万吨,同比增长0.9%。

2022年1-2月,乳制品产量延续同比增长态势,2022年3月、4月,因为受到散发的新冠疫情等因素的影响,乳制品产量中断同比上涨态势,连续两个月同比下降。5月、6月因为疫情得到有效的防控,乳制品产量重新实现同比增长,其中5月份乳制品产量达到今年以来最高月度产量,并接近历史最高月度产量(2021年10月产量283万吨),7月份乳制品产量中断同比上涨趋势。

图 中国乳制品产量月度走势

#3

2022年8月各类乳制品零售价同比普涨

根据商务部监测,2022年8月,液奶、酸奶价格、国外品牌婴幼儿奶粉、国产品牌婴幼儿奶粉、中老年奶粉零售价格小幅上涨,各类乳制品零售价格同比保持普涨态势。

去年6月至今年2月,液奶零售价格连续9个月环比上涨;今年3月至5月,液奶价格连续3个月回落,6月、7月份液奶价格企稳,8月份液奶价格小幅上涨。

今年2月至7月,酸奶的价格连续5个月环比下降,8月份酸奶价格止跌回升,8月份价格16.52元/升,环比上涨0.4%,同比上涨2.8%。

今年8月,国产品牌婴幼儿奶粉、中老年奶粉价格分别是219.2、102.7元/升,环比分别上涨0.23%和0.15%,国外品牌婴幼儿奶粉价格268.6元/升,环比上涨0.25%。

#4

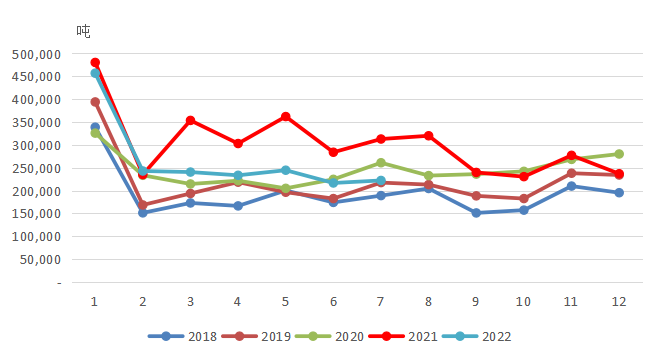

2022年1-7月中国进口乳品185.8万吨,同比下降20.3%

2022年7月中国进口乳品22.2万吨,进口额约6.81亿美元;进口量、额同比分别减少29.0%、17.8%。1-7月中国进口乳品(不含婴幼儿配方奶粉)185.8万吨,同比下降20.3%;进口额56.7亿美元,同比下降0.9%。

图 2018-2022年乳制品进口情况

艾格观点

1、国内鲜奶产量继续上升,进口量降幅或将扩大

国内鲜奶产量继续上升已成定局,大量的新牧场将投入使用,这促进原奶供应的增长,因为散发的疫情影响,国内对乳制品的需求有所下降。2022年上半年主要乳制品出口国新西兰、澳大利亚、欧盟和美国的牛奶产量小幅下降,供应压力偏紧,西方国家经济复苏,乳制品需求快速增长,导致乳制品价格大幅上涨,同时饲料成本处于高位、加之欧美持续通膨,预计后期国际乳制品价格持续维持高位。综合分析,预计后续乳制品进口量增长的可能性不大,同比降幅或将扩大。

2、奶粉行业“一年难过一年”

疫情和人口出生下滑的双重影响下,奶粉行业“一年难过一年”。奶粉库存的增长固然有市场整体萎缩的原因,但目前来看,奶粉市场动销并没有出大变化,最主要的是“压货”增长的模式出了问题。

国内奶粉行业的销售模式相对粗放,厂方主要通过经销商实现销售,双方会提前约定年任务量,经销商每个季度向厂方打款,厂方也会对应的给予提成和费用支持。而为了每年业绩增长,厂方会逐年提高经销商的任务量,把指标“压”给经销商。

但从2020年开始,随着出生人口下滑的影响传导至市场,头部企业为了加速抢占存量市场,反而加大了向渠道“压货”的力度,但这一次“压货”式增长失灵了。

2022年上半年,中国飞鹤、澳优等国产头部奶粉企业已经开始以牺牲增速的方式来主动去库存。以飞鹤为例,今年4、5月份,中国飞鹤启动了一轮新鲜战略,减少对高库存经销商发货,以降低渠道库存进行减压。研报显示,到6月底,飞鹤全国库存水平在1.5倍至2倍左右,环比2021年末下降1个月到1.5个月。

新出生人口在连降4年后,叠加疫情的影响,目前情况仍未好转。受疫情下生育意愿下降影响,2022年1季度河南、安徽、浙江、江苏等主要人口大省的新生儿数量同比减少8%到15%左右,预计全年全国出生人口数依然承压,奶粉行业需求进一步收缩。

关于艾格农业

艾格农业创立于1999年,是中国领先的农业食品领域专业咨询及投融资服务机构,通过23年的数据和经验积累,致力于为政府、企业、机构等客户提供顶层设计、产业研究、市场调研、战略咨询及投融资专业服务。旗下艾格资本已成立8只基金,发掘具有成长潜力的涉农企业,完成引导性直接投资20亿元,融资服务金额超50亿元,多个投资项目已成功上市。

如有合作需求,欢迎联系我们

电话:010-64403551

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html