2013年菜粕市场分析及2014年市场预测

2014-01-08 12:52:28 来源: 艾格农业数据库(Cnagri Database) 点击: 加入艾格农业|获取免费农业数据一、概述:世界整体供需形势

1、世界油菜籽供需分析

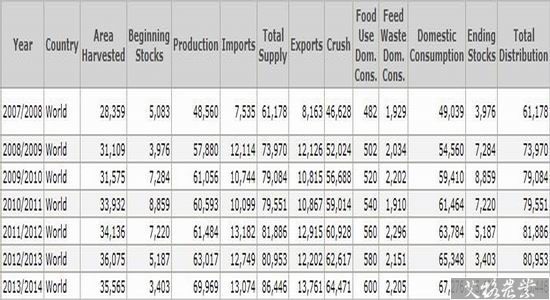

上表是近7年来,美国农业部(USDA)对世界油菜籽供需的基本预测。

根据预测,2013/14年度世界油菜籽的整体产量将出现大幅增长,由上年度的6301.7万吨,增长至6996.9万吨,增长幅度达到11%。需求方面,伴随着世界经济的逐步复苏,消费也出现稳步增长,由上年度的6534.8万吨增长至6727.6万吨,增长幅度约为3%左右,远落后于产量的增长幅度。由此导致世界油菜籽的期末库存出现恢复性的增长,由上年度的340万吨,恢复至新年度的540万吨,这意味着世界整体油菜籽的供需形势将由紧张转为平衡。

图1: 世界油菜籽产量及库存

2、加拿大菜籽出口形势

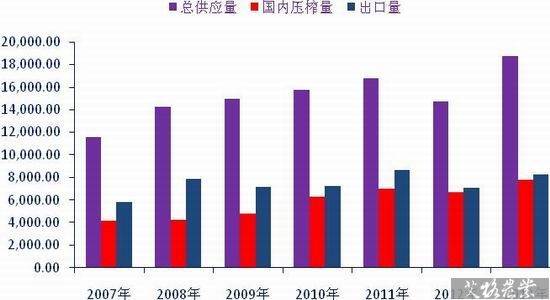

由于今年加拿大实现了创纪录丰产,这对扭转世界油菜籽的供需格局起到了重要的作用。USDA预计2013/14年度加拿大油菜籽出口量将达到830万吨,较去年大幅增加17%。加拿大统计局发布的最新数据显示,今年10月份加拿大的谷物出口增长了50%,其主要是受到对华油菜籽出口异常强劲推动的。10月份加拿大对中国的油菜籽出口量猛增了62%。

图2: 加拿大油菜籽的供应、压榨及出口

在加拿大出口保持强劲的同时,国内需求却表现的相对疲弱。加拿大油籽加工商协会(COPA)公布的最新周度压榨数据显示,截止12月11日当周,加拿大油菜籽压榨量为139,865吨,较之前一周的148,122吨减少5.6%,压榨需求进一步萎缩。2013/14年度迄今,油菜籽压榨总量为239.8万吨,上年度同期为261.5万吨。当周油菜籽压榨产能利用率为80%,年初迄今为78.1%,上年度同期为88.6%。无论从目前的压榨总量及进度,还是从产能利用率方面来看,加拿大压榨需求均弱于去年同期水平。

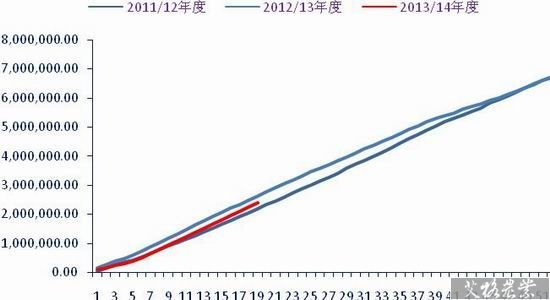

图3: 加拿大油菜籽近三年周度累计压榨对比

与上述状况形成对比的是,目前USDA对本年度加拿大油菜籽的压榨总量预估为780万吨,远高于去年671.7万吨的水平,也高于历史最高的699.9万吨的水平,创出新的记录。鉴于内外需求的不同表现,未来加拿大存在将国内需求向外部转移的动力,USDA出口数据也存在上修可能,即加拿大的消费压力在未来将通过增加出口传导至包括中国在内的各需求国,进一步加剧世界供应压力。

3、国内进口及供需缺口

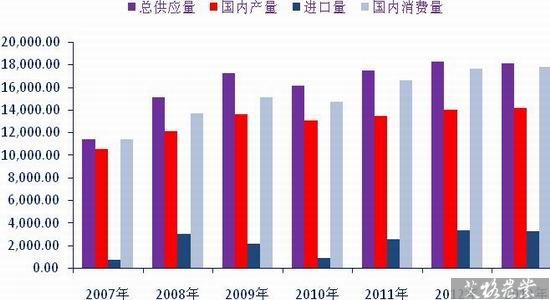

根据USDA预测数据,2013/14年度国内油菜籽的整体供需保持平稳。国内菜籽总消费量为1780万吨,较上年度小幅增加20万吨,国内产量为1420万吨,扣除库存因素,直接缺口为360万吨。应该说,供需缺口并不大,在加拿大丰产及大量出口的背景下,需求比较容易获得满足。

另外,从目前情况来看,继加拿大创纪录丰产以后,世界其他主产国的产量也趋向乐观。据油世界最近报告显示,随着澳大利亚产区收割完成,油菜籽产量或将高于此前预期,由于对油菜籽单产至关重要的最后阶段天气条件有利,西澳洲产量预估大增。澳大利亚是全球第二大油菜籽出口国,去年油菜籽出口增至创纪录的350万吨,其产量的乐观明朗化,将进一步满足中国等国家的油菜籽进口需求。

图4: 近七年中国油菜籽的供需状况

二、焦点:未来价格影响因素

焦点一:季节——国内饲用消费的季节性

下游菜粕的主要需求是水产饲料,而水产饲料有着明显的季节性特点。随着天气转冷,水产养殖进入明显的淡季。而从5、6月份开始,随着天气转暖,水产养殖开始逐步旺盛起来,在8、9月份达到顶峰。如下图所示,

图5: 近十年中国菜粕的月度消费量

银河期货油脂油料事业部 对于目前我们国内的菜粕市场,需要从两个方面来认识。

首先,在5、6月份新年度国产菜籽上市之前,国内的主要供应来源于进口。但此时对应的正好是菜粕消费的明显淡季。

其次,5、6月份伴随着国产菜籽的上市,菜粕及水产饲料的消费逐步进入旺季,国产菜籽被大量消耗。

因此,在5、6月份之前,我们重点关注的是世界菜籽及中国国内进口状况,对应菜粕05合约;5、6月份国产菜籽上市之后,我们重点关注的是国家新年度的收储政策,对应菜粕09合约。

焦点二:套保——当前进口及压榨利润

受较高的内外价差及压榨利润的影响,中国的油菜籽采购一直保持强劲。根据商务部最新发布的报告显示,中国11月油菜籽的到港数量为56.5万吨,预报12月到港数量为53万吨,均保持在历史高位。而由于目前国内油厂的压榨利润继续保持良好,强劲的进口趋势仍将延续,进口导致的菜粕供应压力将在未来进一步增加。 我们根据目前国内油菜籽的进口成本,通过国内期货盘面的油粕换算,油厂的压榨利润丰厚。现货企业具有极大动力进口国外菜籽,压榨后转抛国内期货盘面套保,获取压榨利润,这将对明年上半年期货菜粕价格造成巨大压力,相对应于主力05合约。

图6: 进口菜籽的盘面压榨利润

焦点三:政策——收储政策及其影响

为保护农民利益,保证食用油市场供应和价格基本稳定,促进食用油产业持续健康发展,国家继续对国产油菜籽进行收储。

2013年国家发展改革委、国家粮食局、财政部、中国农业发展银行于5月23日印发了《关于切实做好2013年国家临时存储菜籽(油)收购工作的通知》(国粮调?2013?117号)。

通知明确,这次国家临时存储油菜籽收购总量暂按500万吨掌握(折菜籽油166.7万吨左右),收购执行区域为内蒙古、江苏、浙江、安徽、江西、河南、湖北、湖南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海和新疆等省(区、市)。以上收购总量如不能满足实际收购需要,国家有关部门将另行研究。这次国家临时存储菜籽油收购,采取由委托收储企业按规定挂牌价格向农民收购油菜籽,再委托加工企业加工成菜籽油转为国家临时存储油的方式进行。油菜籽挂牌收购价格为2.55元/斤(国标三等质量标准,相邻等级之间差价按0.02元/斤掌握)。

通知强调,入库的国家临时存储菜籽油质量标准为国标四级,不符合标准的菜籽油不得入库。严禁从现有库存陈油中划转或直接收购菜籽油入库;严禁将进口油菜籽加工后作为国家临时存储油入库;不得有混掺棉籽油、棕榈油等掺杂使假行为。

通知要求,中储粮总公司作为国家临时收储的执行主体,对受委托企业收购油菜籽的真实性和加工入库菜籽油的数量和质量负总责。

从整个通知的要求来看,2013年的收储政策延续了往年的一些做法,但在执行过程中,有一点很重要的不同。就是今年中储粮为了拉低入库菜籽油的成本,建议菜粕的售价在2800元/吨以上,这成为了今年菜粕价格飙升的导火索。2014年国储是否保持这一做法,值得投资者重点关注,这将极大影响下半年菜粕现货价格及期货09合约。

三、结论:总体结论及投资建议

通过前面的论述,2013/14年度菜粕的整体走势,将从两个维度来考量。

菜粕05合约的整个存续期间,始终面临的是下游水产饲料消费的淡季。虽然目前依然存在一些饲料厂商的囤货补库行为,但由于目前国外菜籽的整体供需形势改善,国内面临大量菜籽进口及到港,完全可以满足下游对于菜粕淡季的消费需求,菜粕价格也将因此承受较大的向下压力。

菜粕09合约对应的将是新年度的国家收储价格。假设按照今年2.55元/斤的菜籽收储价格计算。即使国储按菜油价格10000元/吨计算收储,油厂若保持正利润,对应菜粕的销售价格也将远远超过目前的盘面价格,上方空间巨大。

综上所述,对于菜粕2014年度的价格行情,我们建议的投资逻辑主线为“上半年看供需,下半年看政策”。因此,在05合约剩下的存续期间,菜粕价格整体将保持下跌趋势,以做空为主;在新年度国产菜籽上市前后,以及新年度国储政策不发生根本或者大的变化的前提下,建议投资者对09合约采取做多为主的操作策略。

主要风险点:新年度菜籽收储政策的变数,因为棉花等一些品种已经由“临储”政策改为了“直补”。一旦政策变化,菜粕价格也将发生根本性的变化。

摘自《中国畜产品与饲料市场周报》

For更多内容请点击进入:“艾格农业数据库”

For更多免费数据报告请点击进入“艾格农业数据共享平台”

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

关于"菜粕 市场分析 预测 "的

研究报告农业资讯农业数据- 2013-2014年度中国化肥市场回顾与展望

- 2013/14年度中国果(蔬)汁及果(蔬)汁饮料行业回顾与展望

- 2013/2014年度中国饲料市场回顾与展望

- 2013/2014年度中国饲料添加剂市场回顾与展望

- 2013/2014年度中国畜产品市场回顾与展望

- 2013/2014年度中国乳业发展回顾与展望

- 中国大米加工行业竞争状况与发展对策专题研究报告

- 中国生鲜电商行业经营及投资战略分析报告