2022年是养殖及饲料行业大震荡、大分化、大调整的一年。首先,畜禽养殖存栏从过剩转向优化调整,养殖效益从深亏向盈利过渡,在不断的轮回转

在此背景下,北京东方艾格农业咨询有限公司依托20多年来对行业数据的积累、对行业变化的持续跟踪与深入研究,将为您提供一份有价值的《2022-2023年度中国饲料行业发展与投资分析报告》。

——本文由艾格农业分析部原创

一、中国工业饲料产量保持增长,配合饲料增幅较大

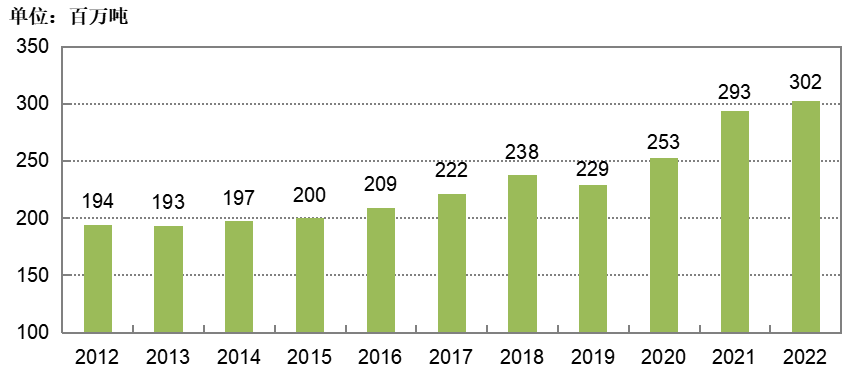

2022年生猪出栏保持增长、存栏小幅增加,禽类养殖规模略有下滑,反刍及水产养殖均小幅增长,这使得全国饲料总产量保持稳中略增。2022年工业饲料总产量达到3.02亿吨,同比增长3.0%。

图, 中国工业饲料产量变化, 2012-2022

数据来源:农业农村部,中国饲料工业协会

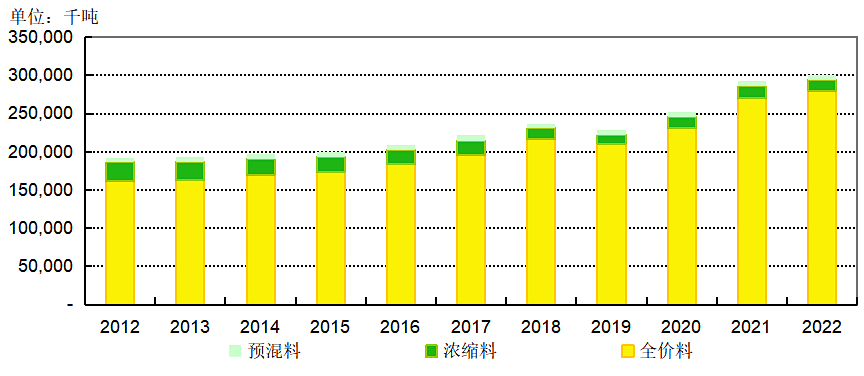

2022年玉米及豆粕价格继续高位运行,饲料企业继续使用替代品以降低成本,推行低蛋白替代配方,玉米、高粱及杂粕用量明显提高,小麦、大麦用量大幅减少,麦麸、米糠及DDGS等副产品用量增长较快,饲料配方结构多元化发展明显,养殖户自配难度较大,配合饲料仍保持增长。

图, 中国工业饲料分品种产量变化, 2012-2022

数据来源:农业农村部,中国饲料工业协会

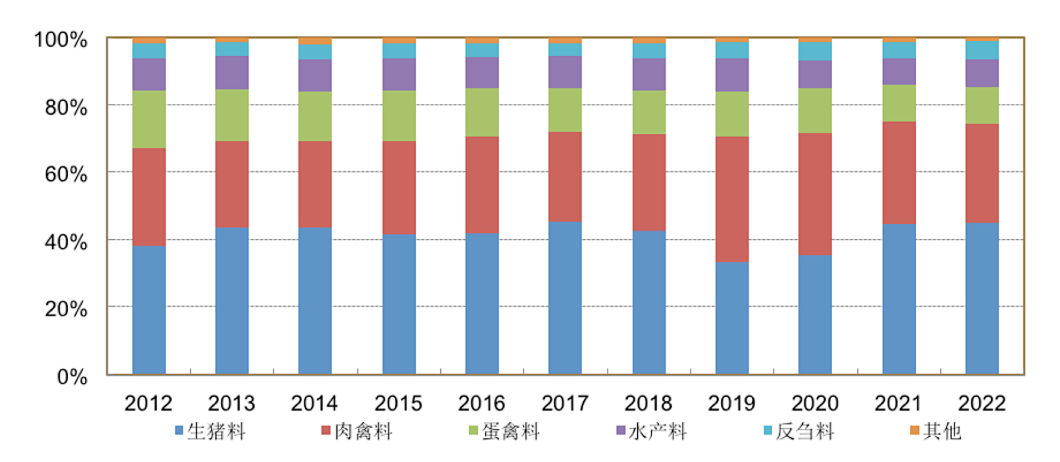

2022年,蛋禽饲料产量略有下降,肉禽饲料产量略有增加,水产料、反刍料及生猪饲料均有明显增长。

图, 中国不同畜禽品种饲料结构变化, 2012-2022

数据来源:农业农村部,中国饲料工业协会

二、饲料成本继续大幅攀升,刷新历史最高

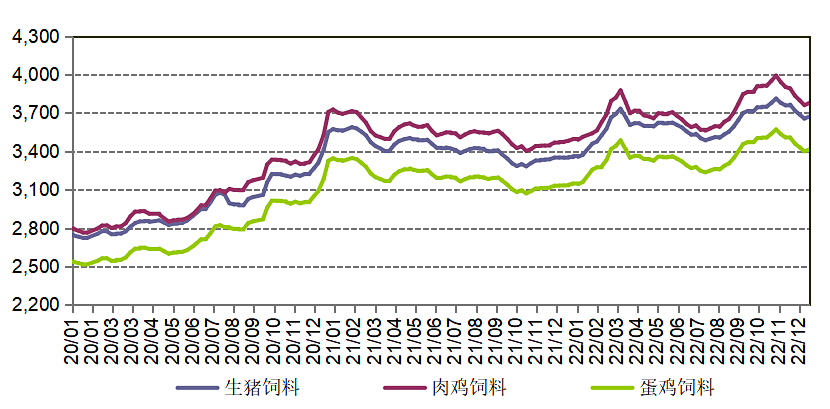

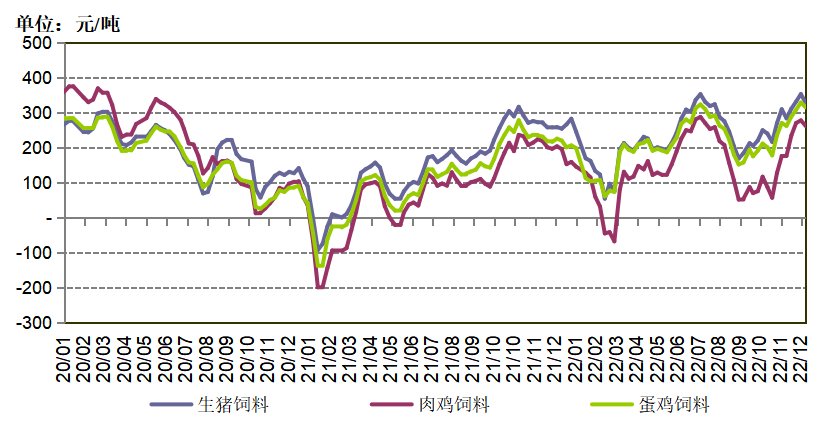

2022年,豆粕价格保持高速增长,刺激生猪、肉鸡、蛋鸡成本继续上涨。其中,玉米均价2,813元/吨,同比基本持平;而豆粕价格平均为4,571元/吨,同比涨幅26%。

总的来看,2022年育肥猪、肉鸡、蛋鸡全价配合饲料平均成本分别达到3,604、3,713和3,358元/吨;分别较2021年提高172、160和153元/吨,增幅分别为5.0%、4.5%和4.8%。

图 , 中国生猪、肉鸡、蛋鸡配合饲料成本变化, 2020-2022

数据来源:艾格数据库

2022年饲料价格继续上调,生猪、肉禽、蛋禽饲料平均出厂价格为3,838、3,857和3,567元/吨,分别比上年上涨259、231和253元/吨。

2022年育肥猪配合饲料、肉鸡和蛋鸡配合饲料的加工效益平均分别为234、144和209元/吨,分别比上年增加87、71和100元/吨;加工利润率分别为6.1%、3.7%和5.9%,分别较2021年提高1.8、1.6和2.5个百分点。

图 , 中国生猪、肉鸡、蛋鸡配合饲料生产效益变化, 2020-2022

数据来源:艾格数据库

三、玉米及替代品进口总量下降、植物蛋白饲料进口继续增长

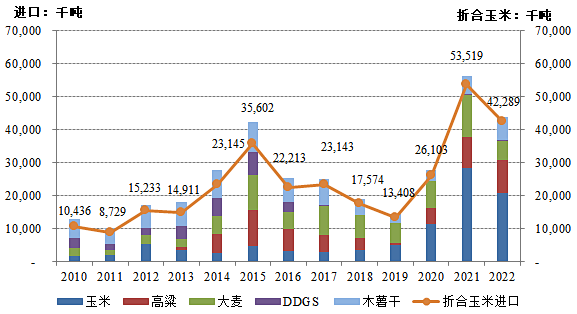

由于比价优势缺失,2022年我国玉米及替代品进口量比上年下降。其中,玉米进口量2,062万吨、高粱1,015万吨、大麦576万吨,同比下降27%、增长8%和下降46%,即三种饲用玉米及替代品进口总量3,652万吨,较去年同期的5,026万吨少了1,374万吨,降幅27%。不过2022年碎米进口量增加到358万吨,同比增长100余万吨。总的来看,玉米及替代品进口总量下降仍超过1,000万吨。饲料企业通过不断优化配方,以多元化来应对传统替代品进口减少,降低整体成本。

图, 玉米及替代品进口量变化, 2012-2022

数据来源:中国海关

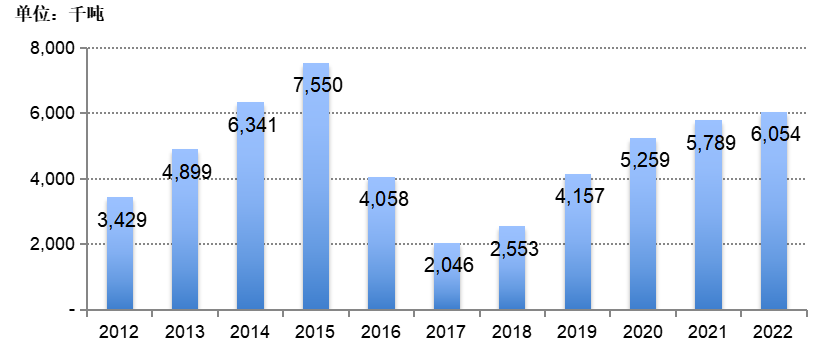

中国蛋白粕贸易量较为有限,最高水平为2015年,进口量为755万吨,2022年进口量为605万吨。蛋白粕出口量基本在100万吨左右,并以豆粕出口为主。

随着乌克兰葵花粕获准进入中国市场,葵花粕的进口量有明显增长,2022年增至233万吨,仍是进口量最大的植物蛋白粕,其次是菜籽粕,进口量为221万吨。

图, 中国植物蛋白饲料进口量变化, 2012-2022

数据来源:中国海关

四、重点企业商业模式更具特色,行业整合速度加快

近年,饲料行业并购重组行为日益高涨,并购规模显著增长,兼并对象由小企业向中大型企业升级,并且加快资源整合,可谓不拘一格,主要以加快资源整合、拓宽资金来源、降低资金成本、提升效率,增强综合竞争力等为目的。以下梳理2022年部分企业集团的战略动向:

1. 大型饲料企业间收购兼并增加,加快资源整合

2021年新希望六和通过收购、租赁、自建等方式,布局浙江、福建、 内蒙古市场,并在这些区域实现销量零的突破。2022年有伸有缩,拟将六和生物持有的川渝地区11个在建猪场项目出售给兴新鑫农牧,交易金额合计92,647万元。兴新鑫农牧是新希望参股公司并具有国资背景,此次出售在建项目,是新希望为了整合利用区域内优势产业资源,优化生猪养殖区域产能布局。

唐人神拟以自有资金5,648万元收购广东弘唐持有的湖南龙象建设工程有限公司60%股权,加快实现猪场建设流程的标准化的步伐,发挥原材料集中采购优势,降低猪场建造成本。6月份,唐人神、金新农通过间接投资共同成立了和美农牧公司,以种猪育种为主营业务。

温氏股份战略投资微量元素生产企业兴嘉生物,双方业务合作由来已久,此次投资有助于养殖企业与微量元素企业之间实现多元化产业协同。

粤海饲料计划收购先得生物70%股权,先得生物是中国水产科学研究院珠江水产研究所下属的科技型企业,该并购能够以较低的成本取得水产动保的生产资源,提升粤海饲料动保产品的技术服务水平,增强综合竞争力。此外,国联水产将剥离养殖业务,转让给粵海饲料,然后国联水产将通过定量、锁价等方式采购粤海养殖户的水产品,粤海饲料向养殖户提供饲料、动保等养殖技术,实现水产品养殖定制化、标准化。

金新农以4.8亿元收购了广州金农现代有限公司100%股权,至此其在广东的生猪产能达到150万头。

天邦食品由饲料企业转型为养猪企业,未来将把重点聚焦在生猪养殖育肥环节,为后续屠宰加工提供高品质猪源,把有限的资源集中在生猪养殖育肥和下游食品发展板块,逐步成为优质食品供应商,为此,天邦逐步剥离饲料、动保疫苗、种植业务,基本脱离饲料行业。

2022年初大北农计划收购湖南九鼎科技(饲料年销量约180万吨)30%股权,剩余70%的股权大北农将在2025年前收购完毕;此后又计划以20亿元-25亿元收购正邦8家饲料子公司全部或部分股权,涉及正邦西南地区全部饲料业务,产能约300万吨。希望通过收购可以快速、大幅提高饲料产能,提升行业地位,同时占领部分区域市场。但这两项并购业务分别于8月底、9月底终止,同时要求正邦科技返还预付款、违约金等合计6.09亿元,并陷入长期的官司纠纷中。

2022年10月底正邦科技被法院启动破产预重整,11月正邦科技预重整和正邦集团、正邦养殖重整程序正依法有序推进。

2. 通过上市实现扩张

2022年2月16日,粤海饲料正式登陆深圳证券交易所,募集资金计划新增水产饲料年产能37万吨,主要扩大虾料、海水鱼料以及淡水鱼料产能。

正大中国的饲料和生猪养殖及屠宰业务A股上市进程较为顺利,拟通过上市募投17个生猪产业链相关项目,涉及饲料加工、生猪养殖及屠宰环节,以进一步提升饲料产能、增强养殖规模效应,扩大屠宰产能,发挥产业链协同效应。

正邦科技下属子公司增鑫科技拟在深交所IPO,拟募资6.5亿元用于智能数字工厂建设项目、技改及智能仓储建设项目等。增鑫科技主要产品为生猪养殖设备,包括栏位设备和自动化养殖设备,二者合计占增鑫科技业务收入的9成以上。正邦集团有限公司、正邦养殖分别持有增鑫科技15.33%和13.94%的股份。

10月19日,山东邦基科技股份有限公司在上交所主板挂牌,公司主要从事饲料的研发、生产和销售,产品包括猪料、蛋禽预混料、肉类反刍饲料、兽药等,其中,猪饲料业务占比90%以上。2019~2021年,实现营业收入10.05亿元、17.24亿元、20.35亿元,净利润5474.25万元、1.13亿元、1.46亿元。

3. 通过多渠道、全方位合作,拓宽资金来源、提升效率

为降低资金成本,加快企业周转,合理安排饲料原料采购节奏,正邦集团与江西铁路航空投资集团签订100亿元合作协议,后者可为正邦饲料采购供应链提供资金支持,有序开展代采饲料业务。江西省金控集团与正邦集团签署金融支持战略合作协议,合作规模意向目标原则上不低于人民币50亿元,将在战略投资、担保增信、资产证券化等方面进行合作。正邦科技与湖北省粮食有限公司签署合作框架协议,正邦科技将其下属的部分生猪养殖产业相关资产转让给湖北省粮食有限公司,正邦租赁上述生猪养殖产业相关资产,湖北省粮食有限公司生产经营所需饲料、原料等。

辽粮集团与禾丰股份将在粮食经营和粮食供应链等领域开展合作,通过禾丰股份致力于成为世界顶级农牧食品企业。合作有助于禾丰股份更新原有对粮食仓储的认识,增强能量原料的采购管理能力,更好把握价格波动、产品品质变化。

德青源与海大集团就年度合作数量及定价机制达成协议,双方计划在饲料、原料的成本和质量上实现信息共享。

4. 反刍饲料正成为饲料品种中的新蓝海

近两年来,受猪周期及禽类养殖调整的影响,传统的猪、禽饲料产量增长有限,大型饲料企业集团对存量市场的争夺更为激烈。水产饲料因品种众多、技术水平高,受技术研发突破和新品种的不断细分,产量增长较快。而随着反刍动物规模化养殖程度的持续提升,推动了反刍动物工业饲料需求持续稳定增长,反刍饲料产量仍处于快速增长阶段,成为了饲料品种中的新蓝海。

过去10年间,我国反刍饲料产量从2011年775万吨增至2021年1480万吨,累计增长91%,较饲料产品平均累计增幅高出了29个百分点。尤其是2018年非洲猪瘟发生时,部分头部饲料企业开始增加反刍料业务以抵抗风险,自此,反刍饲料产量保持了年均2位数以上的增幅,是产量增长最快的品种之一。2022年我国工业饲料总产量预计同比持平或略降,但反刍饲料产量预计有望超过1,500万吨,占工业饲料总产量的比重提升至5%以上。

禾丰股份、大北农、新希望、海大集团等头部企业均在加大反刍料投入。目前,反刍料销售规模最大的禾丰股份销售规模也仅在70余万吨,另外三家企业预计在60万吨、50万吨和20万吨左右。不过,随着大型饲料企业集团对反刍饲料投资布局进度的加快,我国反刍饲料产量及市场集中度均将有进一步的提升。

五、总结

随着我国饲料产业规模的不断扩大,饲料产品同质化程度越来越高,不同饲料品牌竞争力差距逐渐缩小,但大企业集团凭借规模、市场覆盖范围、成本等方面的优势在市场竞争中取得领先,龙头企业销量增速高于行业,市场份额向头部集中,市场集中度仍有提升趋势。大型饲料公司新建产能多以产业链一体化项目出现,一般包括饲料、下游养殖、屠宰与深加工环节,还有少数企业向兽药、疫苗、种业等方向延伸。此外,新建项目除了传统生猪、禽类养殖项目外,一体化水产及反刍养殖项目也不断增加。

2022年饲料养殖企业间的分化更加明显,部分前几年扩张过快、负债水平过高的企业面临的风险集中显现。2022年更为严苛的市场环境对企业的长期规划、精细化管理、高质量发展能力提出了更高要求,饲料行业变革与整合加速。

随着我国饲料行业不断规范化发展,饲料配方水平持续提高,替抗呈加速渗透推广态势;目前饲料行业已基本实现根据不同动物营养需求和生理特点进行饲料配方,并正朝着精准化投喂发展;同时,饲料行业高技术、专业化的特点已有所显现,并在持续发展。

以上内容摘自《2022-2023年度中国饲料行业发展与投资分析报告》,如感兴趣请扫描下方二维码咨询。

附:报告目录

第一部分 2022年中国工业饲料行业运行状况及2023年预测

1 2022年饲料行业运行背景

1.1母猪及生猪养殖存栏回升,产业竞争加剧,倒逼企业优化发展战略

1.2禽类养殖规模下滑,养殖效益好转

1.3 水产及反刍养殖稳步增长,景气度继续提升

2 2022年中国工业饲料生产

2.1 中国工业饲料产量增至3.02亿吨,小幅增长3.0%

2.2 中国工业饲料产品结构变化

2.3 2022年饲料品种结构变化不大,禽料占比继续下降

3 2022年中国工业饲料价格及加工效益变化

3.1 饲料成本大幅攀升,刷新历史最高

3.2 饲料价格显著上调,但工业饲料加工进入微利时代

4 中国工业饲料企业集团分析

4.1 2022年工业饲料行业运营特点

4.2 大型饲料企业集团分析

5 中国工业饲料行业运行预测

5.1 预计2023年饲料产量恢复性增长

5.2 饲料生产成本提高态势有所缓和,多元替代渐成趋势

5.3 企业效益进一步分化,结构调整速度加快

第二部分 2022年玉米市场分析及2023年预测

6 2022年中国玉米市场分析及2023年预测

6.1 中国玉米政策分析

6.2 2022年玉米再获丰产,总产量保持2.7亿吨

6.3 2022年玉米贸易

6.4 2022年玉米需求

6.5 玉米价格高位震荡,平均价格比上年上涨7%

6.6 2022年玉米替代品进口量总量下降,品种更加多元

6.6 稻米取代小麦成为饲用玉米的主要替代品

6.7 2023年中国玉米市场运行预测

第三部分 2022年中国蛋白原料市场分析及2023年预测

7 2022年植物蛋白饲料市场分析及2023年预测

7.1 2022年中国植物蛋白饲料市场分析及预测

7.2 2021年主要植物蛋白市场供求及2022年预测

8 2022年主要动物蛋白饲料市场供求及2023年预测

8.1 中国鱼粉市场供求及预测

8.2 中国肉骨粉市场供求及预测

第四部分 2022年中国添加剂市场分析及2023年预测

9 中国主要氨基酸添加剂供求及预测

9.1中国赖氨酸市场供求及预测

9.2 中国蛋氨酸市场供求及预测

10 中国其他添加剂供求及预测

10.1 中国主要维生素添加剂市场供求及预测

第五部分 重点饲料企业发展模式及竞争力分析

11 中国重点饲料企业发展模式及竞争力分析

11.1 新希望六和“综合全产业链”模式

11.2 温氏模式“闭环内循环”模式

11.3 正大农牧“全产业链”模式

11.4 海大高端模式

11.5 双胞胎“专一猪饲料”模式

12 部分饲料企业2022年的战略动向分析

12.1 大型饲料企业间收购兼并增加,加快资源整合

12.2 通过上市实现扩张

12.3 通过多渠道、全方位合作,拓宽资金来源、提升效率

12.4反刍饲料正成为饲料品种中的新蓝海

行业报告

联系人:王晨

电话:8610-64402118-822

联系人:祝娅

电话:8610-64402118

E-mail:chen.wang@boabc.com

Email:info@boabc.com

QQ:1622082536

传真:010-64402039