2013年国际奶业市场分析

2013-12-02 10:42:57 来源: 艾格农业数据库(Cnagri Database) 点击: 加入艾格农业|获取免费农业数据

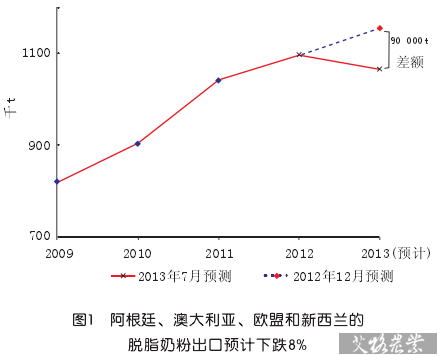

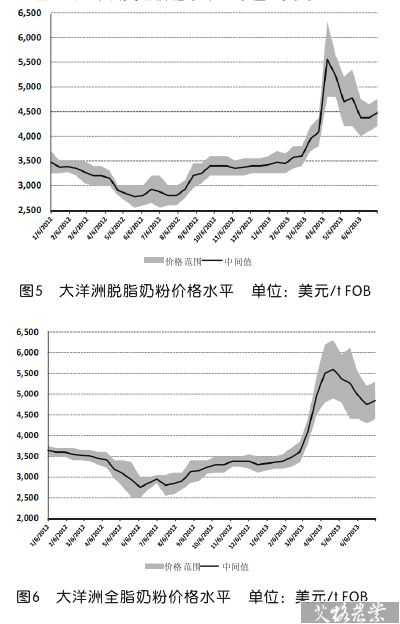

此期美国农业部的例行报告中,对2013年美国脱脂奶粉出口数量的预测比上期报告上调了17%,达到创纪录的51.5万t,同比增长16%,这主要得益于其他主要出口国(地区)的疲软,这其中的差距估计在9万t左右,尤其是欧盟27国表现得最为明显。由于2013年1~3月份欧盟27国的牛奶加工量同比下跌将近3%,进而导致了脱脂奶粉产量的下跌,其结果是欧盟27国2013年脱脂奶粉出口数量的预测值被下调了8万t,这与新西兰奶业年度末的干旱一同造成了国际市场脱脂奶粉价格的暴涨,大洋洲FOB价格中间值在一个月之内(3月中~4月中)大幅上涨了41%,达到5 563美元/t。此后价格趋于缓和,而美国由于拥有充足的供应,在北非和亚洲这样的关键市场上占据了有利的竞争地位,而传统上这些市场的主要供应方是欧盟27国。

1 乳制品生产和贸易发展概况

价格波动已成为国际乳制品市场近几年来的家常便饭,而在2013年初则表现得更为突出,新西兰产奶季后期的干旱导致了乳制品价格的暴涨。尽管相对早期的价格飞涨而言,目前国际乳制品的价格波动已经趋缓,但是仍然会保持在较高的价位上,这主要是由于中国对全脂奶粉进口的强劲需求所拉动的。在大洋洲,目前的原料奶生产处于季节性低谷,但新西兰的干旱已经过去,取而代之的是充足的降雨以及正常气候条件的回归,这也预示着新西兰2013/14奶业年度会有一个好的兆头,实际上新西兰2013年的原料奶总产量预计也仅比去年创下的历史新高略少了一点。相反,澳大利亚的干旱已经导致了原料奶产量预期值的下调,预计主要将影响到奶粉出口的供给。在欧盟27国,尽管经济形势有好转的迹象,而且原料奶收购价格也出现了上涨,但对原料奶产量的预期还是做了下调,目前看与2012年的变化不大。在美国,饲料价格下滑,而全美国大部分地区气候条件良好,因此上调了美国原料奶产量的预期。实际上,美国起到了填补欧盟27国脱脂奶粉出口空缺的作用,在某种程度上,奶酪和黄油也是如此。

尽管由于受欧盟经济不景气的影响,全球经济增长率预计会下滑,但2013年下半年的经济前景仍然保持谨慎乐观。在亚洲的关键地区,GDP增长的放缓程度有限,这可能会对奶粉的进口带来负面影响,但是很显然,中国并不是这种情况,在中国,尽管今年的经济增长预期下降,但奶粉的进口,尤其是全脂奶粉,迄今为止未受到任何影响。实际上,中国1~5月份全脂奶粉的进口同比增长了56%。墨西哥对于美国的乳制品出口是个关键性的市场,同样受到经济增速放缓的影响,而对其脱脂奶粉进口的预期已经向下小幅调整。

中国奶牛养殖行业目前正处于转型升级的关键时期,规模化养殖加速推进,越来越多的散户退出这一行业,这对于中国的行业监管、原料奶质量的提高以及食品安全等都起到了积极的作用。但是这对于目前的原料奶供应带来一定的压力,据不完全统计,中国近期的奶牛存栏和原料奶产量均有一定程度的下滑。

2 2013年牛奶产量预测

澳大利亚2013年原料奶产量预计值比上期报告中的数字下降了4%,这是由于干旱和成本上升以及原料奶收购价格低迷所造成的。气候条件在原料奶生产中起到了很重要的作用,2012/13奶业年度中,夏季气温创下1910年有气象记录以来的最高值。澳大利亚1~5月份的原料奶产量同比下降8%,然而澳大利亚的原料奶产量通常在7月份才出现季节性回升,在10月份达到高峰。目前根据7~9月份的气象预报显示,东南地区原料奶主产区的湿度很可能高于往年,气候条件良好。

在新西兰,1月下旬至3月中旬的干旱严重影响了原料奶的生产,尤其在北岛地区,干旱阻碍了牧场的长势,导致奶农提前对奶牛干奶。1~4月份的原料奶产量同比下降了11%。然而,新西兰的原料奶生产通常在8月份才开始进入高峰期,目前充足的降雨已明显改善了牧场状况。尽管奶农在干旱期间屠宰了比往年要多的奶牛,但存栏上的落差估计会被南岛地区增长的奶牛存栏部分填补。因此,本次报告中原料奶产量比上次报告的预计数下调了6%,同比2012年下跌7%。

欧盟27国在2013年上半年经历了漫长而寒冷的冬季,再加上生产成本的上涨,挤压了奶农的利润空间,对原料奶生产也带来了负面影响。因此,2013年的预期值也下调了1%。然而,预计下半年全球乳制品价格将会上涨,而饲料价格也将有所回落,这将会扩大奶农的利润空间,原料奶产量也会随之反弹。

从全年来看,欧盟的原料奶产量预计与去年持平,但是其中会有更多的原料奶用于生产奶酪。

由于预计饲料价格回落而原料奶收购价格上涨,美国奶农的收益看涨,因此上调了美国原料奶产量预期值1%。

3 脱脂奶粉产量预测

美国2013年脱脂奶粉出口预期比2012年12月份的预期值上调了17%,达到了创纪录的51.5万吨,这反映了美国年初出口的快速增长,据统计1~5月份同比增长7%,而全年增长将会达到16%。有数据表明由于国际市场上欧盟脱脂奶粉产品的匮乏,美国的出口将获得巨大收益。比如,从最新的欧盟出口数据上看,今年1~4月份对马来西亚的出口数量同比下跌了39%,相反美国同期对马来西亚的出口同比增长了72%,而更新的美国出口数据显示这种趋势有望延续下去,因为在其他市场上,比如阿尔及利亚、印尼和越南也有类似的大幅增长。

欧盟27国的原料奶加工量低于预期,而且更多的原料奶被用于生产奶酪,这导致脱脂奶粉出口数量的预期值下调了9%。数据显示1~4月份欧盟的出口数量同比去年下跌了35%,但是预计出口的步伐有望在原料奶供应增长后加快。

在大洋洲,澳大利亚脱脂奶粉的产量预期下跌了6%,然而出口预期下跌幅度却有限,这是因为将有更多的库存投入市场。在新西兰情况有些类似,脱脂奶粉的产量目前同比下跌3%,然而对新西兰出口数量的预计值却上调了4%,达到40.5万t,这也是因为高企的出口价格将把更多的库存投入市场的原因。

墨西哥消费者对乳制品的强劲需求将会显著拉动其2013年的国内产量,然而进口需求也将保持非常强劲的势头。因此脱脂奶粉进口数量预计值上调了2%,达到23.0万t。在2012年,美国的脱脂奶粉占墨西哥全部进口数量的87%,这种情况在2013年也不会发生大的变动。

4 全脂奶粉产量预测

中国对全脂奶粉的进口似乎不受高企的国际价格影响,1~5月份进口数量同比增长56%。数据显示,1~5月份进口数量已经达到28.7万t,而仅1月份的进口量就达到7.7万t,创下了月度进口数量的新高。因此,对中国的进口预期值向上调整了24%,达到51.0万t,这也意味着进口数量同比2012年增长26%。中国的消费者由于对国产乳制品质量安全的担忧,仍然愿意支付高昂的价格购买进口产品。在2012年,新西兰是中国全脂奶粉进口的主要供给方,其产品的市场份额为96.2%。尽管目前出现了恒天然乳制品安全事件,但其影响有限,中国全脂奶粉进口格局不会发生大的改变。

尽管新西兰在2013年初遭遇了严重的干旱,但其全脂奶粉的出口依然保持高速增长,1~5月份的数量同比上涨12%。因此,对其出口的预期值也上调了2%,达到创纪录的132.5万t,目前国际市场对新西兰的全脂奶粉需求依然旺盛,这意味着新西兰将大幅降低库存以满足市场需求。

在欧盟27国,由于原料奶产量低于预期,而且还有更多的原料奶用于生产奶酪,因此导致全脂奶粉产量的下跌,结果是全脂奶粉产量的预计值下调了6%,而出口则下跌8%,降至35万t的水平。欧盟27国2008年的全脂奶粉出口量为48.5万t,但由于原料奶生产配额的限制以及越来越多的原料奶用于生产奶酪并出口,全脂奶粉的出口量自2008年以后便持续下滑。

5 奶酪产量预测

美国2013年奶酪产量预计同比2012年增长了3%,比2012年12月份报告中的预测值提高了1%(4万t),奶酪出口的预测值上调了14%,达到28.9万t,同比增长11%。1~5月份奶酪出口增长了5%,对前2位出口市场——墨西哥和韩国的出口数量,分别增长了11%和9%。截至今年5月份,鲜奶酪的出口显示出惊人的增长速度,同比增长达到了40%,而车达奶酪的出口量则令人失望,同比下跌了11%。尽管消费和出口都在增长,但奶酪的库存却已经建立起来并且在2013年数量仍有望增加。

由于欧盟27国本奶业年度开始得比较晚,奶酪产量预计会微跌,但同比2012年还是增长了1%。国际乳制品市场高企的价格将刺激出口,因此出口预计值上调了3万t,达到80万t的水平,同比上涨3%。1~4月份的出口同比增长了11%,对俄罗斯这个出口市场的出口数量上涨了14%。

在新西兰,奶酪的产量预计值下调了9%,降至27.3万t的水平,同比2012年下跌14%,这主要是因为原料奶更多地用于奶粉的生产,尤其在产奶高峰期,奶粉的生产急速扩张。此次出口预计值下调5%,降至27.0万t的水平,同比2012年下跌12%。在2012年,头3位的出口市场——日本、澳大利亚和韩国合计占奶酪出口总量的45%。

由于俄罗斯国内奶酪产量低于预期,进口会小幅上升至36.0万t,或者说同比2012年增长1%。2012年俄罗斯进口奶酪35.6万t,白俄罗斯占了这个市场26%的份额,随后是德国和乌克兰。

6 黄油产量预测

由于美国年初黄油生产的强劲增长,2013年黄油产量预计值比上期报告上调了8%,1~5月份同比增长2%。尽管美国黄油的价格大幅低于大洋洲和欧盟27国的价格,但出口情况并不理想。然而,由于美国黄油产品和竞争者的产品在价格上存在的巨大空间终将会加速美国黄油产品的出口,因此此次报告对美国出口的预计值上调了27%,达到6.6万t的水平。关于期末库存,尽管出口增加,但预计仍然会出现增长。

欧盟27国2013年的黄油产量预计与2012年持平,其内部消费预计小幅下降。尽管出口预期比上期报告下跌7%,但高企的国际市场价格将会刺激出口商加大出口力度,总出口量同比2012年有望增长15%。欧盟27国传统上的主要出口目的地是俄罗斯,其2013年黄油进口量预计同比2012年增长11%,达到13.0万t。预计到年末,欧盟27国的库存将下降至2.8万t,这将是过去10年来的最低水平。

新西兰黄油的生产预计值上调了1%,但同比2012年还是下跌了7%,这主要是因为2013年原料奶产量估计会下跌造成的。1~5月份新西兰的黄油出口同比增长6%,因此出口预计值较上期报告上调了1%。预计新西兰将会降低库存以保证国际市场的供给。

摘自《世纪乳业周刊》

For更多内容请点击进入:“艾格农业数据库”

For更多免费数据报告请点击进入“艾格农业数据共享平台”

1 乳制品生产和贸易发展概况

价格波动已成为国际乳制品市场近几年来的家常便饭,而在2013年初则表现得更为突出,新西兰产奶季后期的干旱导致了乳制品价格的暴涨。尽管相对早期的价格飞涨而言,目前国际乳制品的价格波动已经趋缓,但是仍然会保持在较高的价位上,这主要是由于中国对全脂奶粉进口的强劲需求所拉动的。在大洋洲,目前的原料奶生产处于季节性低谷,但新西兰的干旱已经过去,取而代之的是充足的降雨以及正常气候条件的回归,这也预示着新西兰2013/14奶业年度会有一个好的兆头,实际上新西兰2013年的原料奶总产量预计也仅比去年创下的历史新高略少了一点。相反,澳大利亚的干旱已经导致了原料奶产量预期值的下调,预计主要将影响到奶粉出口的供给。在欧盟27国,尽管经济形势有好转的迹象,而且原料奶收购价格也出现了上涨,但对原料奶产量的预期还是做了下调,目前看与2012年的变化不大。在美国,饲料价格下滑,而全美国大部分地区气候条件良好,因此上调了美国原料奶产量的预期。实际上,美国起到了填补欧盟27国脱脂奶粉出口空缺的作用,在某种程度上,奶酪和黄油也是如此。

尽管由于受欧盟经济不景气的影响,全球经济增长率预计会下滑,但2013年下半年的经济前景仍然保持谨慎乐观。在亚洲的关键地区,GDP增长的放缓程度有限,这可能会对奶粉的进口带来负面影响,但是很显然,中国并不是这种情况,在中国,尽管今年的经济增长预期下降,但奶粉的进口,尤其是全脂奶粉,迄今为止未受到任何影响。实际上,中国1~5月份全脂奶粉的进口同比增长了56%。墨西哥对于美国的乳制品出口是个关键性的市场,同样受到经济增速放缓的影响,而对其脱脂奶粉进口的预期已经向下小幅调整。

中国奶牛养殖行业目前正处于转型升级的关键时期,规模化养殖加速推进,越来越多的散户退出这一行业,这对于中国的行业监管、原料奶质量的提高以及食品安全等都起到了积极的作用。但是这对于目前的原料奶供应带来一定的压力,据不完全统计,中国近期的奶牛存栏和原料奶产量均有一定程度的下滑。

2 2013年牛奶产量预测

澳大利亚2013年原料奶产量预计值比上期报告中的数字下降了4%,这是由于干旱和成本上升以及原料奶收购价格低迷所造成的。气候条件在原料奶生产中起到了很重要的作用,2012/13奶业年度中,夏季气温创下1910年有气象记录以来的最高值。澳大利亚1~5月份的原料奶产量同比下降8%,然而澳大利亚的原料奶产量通常在7月份才出现季节性回升,在10月份达到高峰。目前根据7~9月份的气象预报显示,东南地区原料奶主产区的湿度很可能高于往年,气候条件良好。

在新西兰,1月下旬至3月中旬的干旱严重影响了原料奶的生产,尤其在北岛地区,干旱阻碍了牧场的长势,导致奶农提前对奶牛干奶。1~4月份的原料奶产量同比下降了11%。然而,新西兰的原料奶生产通常在8月份才开始进入高峰期,目前充足的降雨已明显改善了牧场状况。尽管奶农在干旱期间屠宰了比往年要多的奶牛,但存栏上的落差估计会被南岛地区增长的奶牛存栏部分填补。因此,本次报告中原料奶产量比上次报告的预计数下调了6%,同比2012年下跌7%。

欧盟27国在2013年上半年经历了漫长而寒冷的冬季,再加上生产成本的上涨,挤压了奶农的利润空间,对原料奶生产也带来了负面影响。因此,2013年的预期值也下调了1%。然而,预计下半年全球乳制品价格将会上涨,而饲料价格也将有所回落,这将会扩大奶农的利润空间,原料奶产量也会随之反弹。

从全年来看,欧盟的原料奶产量预计与去年持平,但是其中会有更多的原料奶用于生产奶酪。

由于预计饲料价格回落而原料奶收购价格上涨,美国奶农的收益看涨,因此上调了美国原料奶产量预期值1%。

3 脱脂奶粉产量预测

美国2013年脱脂奶粉出口预期比2012年12月份的预期值上调了17%,达到了创纪录的51.5万吨,这反映了美国年初出口的快速增长,据统计1~5月份同比增长7%,而全年增长将会达到16%。有数据表明由于国际市场上欧盟脱脂奶粉产品的匮乏,美国的出口将获得巨大收益。比如,从最新的欧盟出口数据上看,今年1~4月份对马来西亚的出口数量同比下跌了39%,相反美国同期对马来西亚的出口同比增长了72%,而更新的美国出口数据显示这种趋势有望延续下去,因为在其他市场上,比如阿尔及利亚、印尼和越南也有类似的大幅增长。

欧盟27国的原料奶加工量低于预期,而且更多的原料奶被用于生产奶酪,这导致脱脂奶粉出口数量的预期值下调了9%。数据显示1~4月份欧盟的出口数量同比去年下跌了35%,但是预计出口的步伐有望在原料奶供应增长后加快。

在大洋洲,澳大利亚脱脂奶粉的产量预期下跌了6%,然而出口预期下跌幅度却有限,这是因为将有更多的库存投入市场。在新西兰情况有些类似,脱脂奶粉的产量目前同比下跌3%,然而对新西兰出口数量的预计值却上调了4%,达到40.5万t,这也是因为高企的出口价格将把更多的库存投入市场的原因。

墨西哥消费者对乳制品的强劲需求将会显著拉动其2013年的国内产量,然而进口需求也将保持非常强劲的势头。因此脱脂奶粉进口数量预计值上调了2%,达到23.0万t。在2012年,美国的脱脂奶粉占墨西哥全部进口数量的87%,这种情况在2013年也不会发生大的变动。

4 全脂奶粉产量预测

中国对全脂奶粉的进口似乎不受高企的国际价格影响,1~5月份进口数量同比增长56%。数据显示,1~5月份进口数量已经达到28.7万t,而仅1月份的进口量就达到7.7万t,创下了月度进口数量的新高。因此,对中国的进口预期值向上调整了24%,达到51.0万t,这也意味着进口数量同比2012年增长26%。中国的消费者由于对国产乳制品质量安全的担忧,仍然愿意支付高昂的价格购买进口产品。在2012年,新西兰是中国全脂奶粉进口的主要供给方,其产品的市场份额为96.2%。尽管目前出现了恒天然乳制品安全事件,但其影响有限,中国全脂奶粉进口格局不会发生大的改变。

尽管新西兰在2013年初遭遇了严重的干旱,但其全脂奶粉的出口依然保持高速增长,1~5月份的数量同比上涨12%。因此,对其出口的预期值也上调了2%,达到创纪录的132.5万t,目前国际市场对新西兰的全脂奶粉需求依然旺盛,这意味着新西兰将大幅降低库存以满足市场需求。

在欧盟27国,由于原料奶产量低于预期,而且还有更多的原料奶用于生产奶酪,因此导致全脂奶粉产量的下跌,结果是全脂奶粉产量的预计值下调了6%,而出口则下跌8%,降至35万t的水平。欧盟27国2008年的全脂奶粉出口量为48.5万t,但由于原料奶生产配额的限制以及越来越多的原料奶用于生产奶酪并出口,全脂奶粉的出口量自2008年以后便持续下滑。

5 奶酪产量预测

美国2013年奶酪产量预计同比2012年增长了3%,比2012年12月份报告中的预测值提高了1%(4万t),奶酪出口的预测值上调了14%,达到28.9万t,同比增长11%。1~5月份奶酪出口增长了5%,对前2位出口市场——墨西哥和韩国的出口数量,分别增长了11%和9%。截至今年5月份,鲜奶酪的出口显示出惊人的增长速度,同比增长达到了40%,而车达奶酪的出口量则令人失望,同比下跌了11%。尽管消费和出口都在增长,但奶酪的库存却已经建立起来并且在2013年数量仍有望增加。

由于欧盟27国本奶业年度开始得比较晚,奶酪产量预计会微跌,但同比2012年还是增长了1%。国际乳制品市场高企的价格将刺激出口,因此出口预计值上调了3万t,达到80万t的水平,同比上涨3%。1~4月份的出口同比增长了11%,对俄罗斯这个出口市场的出口数量上涨了14%。

在新西兰,奶酪的产量预计值下调了9%,降至27.3万t的水平,同比2012年下跌14%,这主要是因为原料奶更多地用于奶粉的生产,尤其在产奶高峰期,奶粉的生产急速扩张。此次出口预计值下调5%,降至27.0万t的水平,同比2012年下跌12%。在2012年,头3位的出口市场——日本、澳大利亚和韩国合计占奶酪出口总量的45%。

由于俄罗斯国内奶酪产量低于预期,进口会小幅上升至36.0万t,或者说同比2012年增长1%。2012年俄罗斯进口奶酪35.6万t,白俄罗斯占了这个市场26%的份额,随后是德国和乌克兰。

6 黄油产量预测

由于美国年初黄油生产的强劲增长,2013年黄油产量预计值比上期报告上调了8%,1~5月份同比增长2%。尽管美国黄油的价格大幅低于大洋洲和欧盟27国的价格,但出口情况并不理想。然而,由于美国黄油产品和竞争者的产品在价格上存在的巨大空间终将会加速美国黄油产品的出口,因此此次报告对美国出口的预计值上调了27%,达到6.6万t的水平。关于期末库存,尽管出口增加,但预计仍然会出现增长。

欧盟27国2013年的黄油产量预计与2012年持平,其内部消费预计小幅下降。尽管出口预期比上期报告下跌7%,但高企的国际市场价格将会刺激出口商加大出口力度,总出口量同比2012年有望增长15%。欧盟27国传统上的主要出口目的地是俄罗斯,其2013年黄油进口量预计同比2012年增长11%,达到13.0万t。预计到年末,欧盟27国的库存将下降至2.8万t,这将是过去10年来的最低水平。

新西兰黄油的生产预计值上调了1%,但同比2012年还是下跌了7%,这主要是因为2013年原料奶产量估计会下跌造成的。1~5月份新西兰的黄油出口同比增长6%,因此出口预计值较上期报告上调了1%。预计新西兰将会降低库存以保证国际市场的供给。

摘自《世纪乳业周刊》

For更多内容请点击进入:“艾格农业数据库”

For更多免费数据报告请点击进入“艾格农业数据共享平台”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

更多数据请访问艾格农业数据商城:http://shop.cnagri.com/

责任编辑:

关于"2013年 国际 奶业市场 "的

研究报告农业资讯农业数据- 中国大米加工行业竞争状况与发展对策专题研究报告

- 中国生鲜电商行业经营及投资战略分析报告

- 2013年中国肉鸡市场深度研究报告

- 中国鸡蛋期现货市场周度监测报告

- 2013年软饮料月度进出口报告

- 2013年果蔬月度进出口报告

- 2013年糖月度进出口报告

- 中国生猪定点屠宰企业名单