小麦上涨空间几乎透亮

2019-08-22 08:16:41 中华粮网 点击: 请关注艾格农业微信公众号,获取更多精彩文章近日主产区小麦价格小幅上涨。监测显示,当前华北地区国标一等普通小麦收购价在2240—2330元/吨,较月初的价格上涨20—40元/吨。河北面企最高收购价格已经达到1.17元/斤,山东面企最高价格1.165元/斤,基本算是当前的高价区间。

就近来市场看,主产区小麦价格回暖的迹象已开始有所显现。根据往年的经验,每年秋季的小麦价格大多有一波上涨行情。但今年的市场较往年有所不同,向好的市场预期能否变为现实还仍需观察。

而且小麦上涨空间几乎透明。拿一等小麦拍卖价格来说:1.185元/斤,加上一分五的出库费用,一点不溢价的情况下就是一块二。加上运费到厂家超过一块二。如今,小麦价格最贵的是河北部分面企收购价格1.17元左右,山东面企在1.16上下。和拍卖价格相比,加上到厂运费,都还有一段距离。这个差价就是今后小麦上涨的预期范围!

最新公开统计:截至8月15日,河南全省累计收购小麦145.46亿公斤,其中:最低收购价收购小麦72.22亿公斤(合计722万吨)。截止8月19日,安徽小麦累计收购量865.28万吨,其中托市粮收购471万吨。河南安徽两省最低收购价小麦达到1193万吨,现在关键看托市收购量究竟能达到多少。

普麦价格稳中有涨,优麦价格止跌趋稳

据市场反映,相比于前期,近日主产区小麦市场行情有所回暖。一方面,托市收购持续进行,市场底部支撑稳固;另一方面,由于面粉厂即将迎来备货旺季,对新季小麦的需求增多,厂家为吸引上量不得不提高收购价格。据了解,近来以一些大型制粉企业小麦收购价格已大多与粮库价格拉齐,个别地区甚至稍微高于政策价格。

8月中旬,河北衡水国标一等普通小麦收购价为2330元/吨,石家庄为2330元/吨,邯郸为2310元/吨;山东德州为2310元/吨,菏泽为2280元/吨;周环比上涨10—20元/吨。河南郑州为2280元/吨,安徽宿州国标二等小麦收购价为2240元/吨,江苏徐州为2280元/吨,周环比保持稳定。

随着普通小麦价格的稳中上行,近来主产区优质小麦价格也基本止跌趋稳。8月14日,山东菏泽“济南17”优质小麦收购价2390元/吨,潍坊为2370元/吨;河南郑州“郑麦366”优质小麦收购价2360元/吨,新乡为2350元/吨;河北石家庄“藁优2018”优质小麦收购价2410元/吨,衡水为2390元/吨;周环比保持稳定。

由于今年优质小麦产量增幅较大,市场供给充足。同时普通小麦品质大幅提升,甚至能达到优质小麦的部分指标,很大程度上缓解了国内麦市结构性矛盾,往年制粉企业优普麦掺兑数量大幅下降,普通小麦挤占优质小麦的市场份额,导致优质小麦行情低迷,优普小麦价差低于去年同期。

监测显示,8月14日,华北地区优质小麦平均价格为2397元/吨,比去年同期的2707元/吨下降310元/吨;优普小麦价差为121元/吨,比去年同期的250元/吨下降129元/吨。

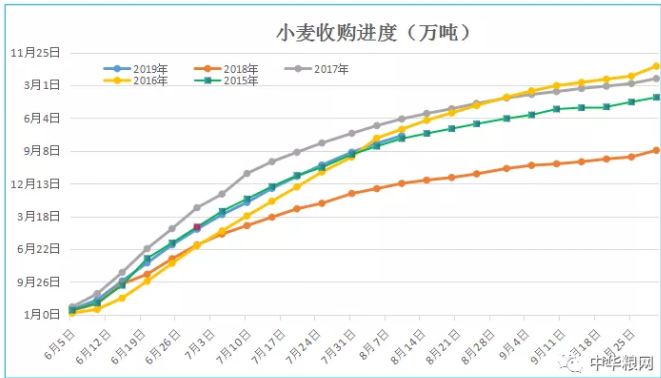

新麦收购快于上年,后期进度正在放缓

截至8月10日,主产区小麦累计收购5464万吨,同比增加1459.1万吨,其中:江苏收购1122.7万吨,同比增加153.4万吨;安徽收购846.5万吨,同比增加389.8万吨;河南收购1519.1万吨,同比增加680万吨;山东收购759.1万吨,同比增加91.8万吨;湖北收购136.6万吨,同比增加5.3万吨;河北收购484.2万吨,同比增加132.5万吨。

由于今年夏收市场压力较大,加之小麦质量较好、托市收购启动区域不断扩大,政策性收购量明显高于上年同期。截至目前,根据公开数据整理,河南安徽两省最低收购价小麦收购1193万吨。

从主产区小麦阶段性收购进度来看,6月21日-25日新增收购量550.4万吨,6月26日-30日新增收购量478.8万吨,7月1日-5日新增收购量444.3万吨,7月6日-10日新增收购量370.6万吨,7月11日-7月15日新增收购量429.8万吨,7月16日-20日新增收购量364.8万吨,7月21日-25日新增收购量348万吨,7月26日-31日新增收购量389.5万吨,8月1日—8月5日新增收购量268万吨,8月5日—8月10日新增收购量240万吨。

据了解,近来南方麦区小麦流通量较前期减少,收购高峰已过,个别地区基本进入尾声。北方麦区收购虽然依旧强劲,但随着小麦价格的不断回暖,一旦市场价格高于政策价格,托市收购将会停收,预计后期小麦收购进度或将继续放缓。

麦市阶段行情可期,走远动力仍然不强

根据机构预计 ,2019/20年度全国小麦新增供应量13750万吨,比上年度增加338万吨;国内小麦消费总量为12350万吨,比上年度减少532万吨。预计本年度小麦供求结余量为1400万吨,比上年度增加869万吨。由于小麦市场整体供需宽松,市场并不具备大幅走高的条件。

当前主产区夏粮小麦集中收购已进行了一半有余,尽管整体收购快于上年同期,但由于今年小麦产量、质量双增,目前市场的有效供给压力仍显偏重,滞留于流通领域的粮源数量明显高于正常年份,预计短期市场供给依旧会维持充足。

夏收以来,为鼓励多元主体积极入市收购新麦,国家有关部门暂停2014年-2018年产最低收购价小麦竞价销售。据了解,目前国储仍有7000多万吨的旧作库存需要消化,如果今年政策收购量增加,国储去库压力会继续加大。另外,自8月5日开始国家已降价销售2013年进口小麦,降价幅度高达100—250元/吨。市场猜测,后期存储时间较长的政策性小麦竞价交易底价有可能会继续下调,小麦价格的远期波动空间有限。

整体上看,受后期制粉企业需求增加及托市收购持续的支撑,小麦价格有望阶段性回暖,但其空间相对有限,预计幅度在0.01—0.03元/斤。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html