未来中国植物油行业投资两大方向

2017-11-21 14:29:02 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章

未来中国植物油行业投资两大方向

—大宗产品迅猛扩张求生存、求霸权;小品种求突破、求领先

2017年又接近尾声,总结这一年来,中国油脂油料行业主要呈现以下特点:

1、国内油料供给继续下降,大豆进口量突破9,000万吨并创下历史新高。

2016/17年度中国大豆进口量累计达到9,350万吨,比上年度增加了1,027万吨,增幅12%,再创历史新高。其中,2016/17年度自巴西进口大豆累计达到4534万吨,占总进口量的45%;自美国进口3684万吨,占总量的39%。

近年中国大豆进口量增长速度超出预期,主要得益于豆粕的需求量增长迅猛。这首先是因为畜牧养殖规模化和集中度的持续提高,工业饲料使用比例明显增长,蛋白粕需求整体大幅增长;其次是国内杂粕如菜粕、棉籽粕、DDGS等供应持续下降,豆粕替代需求增长。

预计2017/18年度大豆进口量将继续增至9500万吨左右,增幅有限,这主要因为:

第一,工业饲料使用比例已高达90%左右;

第二,豆粕对杂粕的替代需求也已接近极限;

第三,中国畜禽制品消费量已达到较高水平,未来发展趋势将以结构性调整,如高端产品需求比例将增长。

因此,我们认为豆粕的需求将进入缓慢增长阶段,后期大豆进口增速也将逐步放缓。

2、三大油脂加工产能依然过剩,行业集中度较高,竞争程度继续加剧。

豆油、菜籽油及棕榈油加工长期处于过剩状态,菜籽油加工产能向华南沿海地区转移,新增投资主要是企业为提高竞争力、免于被淘汰的扩张自保行为,新进入者较少。为适应畜牧业发展布局的演变,大豆压榨行业将加大在东北以及西部豆粕销区的投资布局。

2.1、企业加快产业布局,产业整合速度加快

基本完全市场化的自由竞争使我国大豆压榨行业得到快速发展,一方面大豆压榨能力持续增加,另一方面集团化程度不断提高。目前我国大豆压榨能力合计为50万吨/日,日压榨能力800吨以上大豆压榨企业数量约为120家,大豆压榨产能约为39万吨,占大豆总压榨能力的76%。

在集团化竞争格局的背景下,中国油料加工行业竞争升级,可能面临重新洗牌,尤其是大豆压榨行业。2017年1月,国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,明确取消油脂加工外资准入限制,外资企业纷纷加大国内油料加工行业的投资,激化行业竞争。

在这一年中,法国路易达孚、美国嘉吉、邦基等外资均有积极的投资行为,外资企业最大的优势是:海外油料资源的控制能力、国际油料贸易的掌控能力,如果在中国油料加工端的能力再大幅度提高,国内油料加工企业的生存空间将继续被压缩。

与此同时,国内大豆压榨企业也纷纷扩大产能,如中粮、中储粮、汇福粮油、中海粮油、新希望等。内资企业扩大产能很重要,但如果没有海外油料资源的掌控能力,国内企业面临的风险更大。

2.2、新一轮的整合将突出问题、激化竞争

植物油加工产能扩张之外,大型企业集团还倾向于产业园式的资源布局,以中粮集团在全国规划布局十几个产业园最为突出。除此之外,益海嘉里、中储粮、和润、汇福等都在积极运作,集团扩张进入白热化状态,尤其是在一些具有重要战略意义的地区。

在当前这种异常激烈的竞争格局下,为了免于被淘汰、被吞并的局面,企业利用各种手段加大力度进行扩张。但我们认为,这种集中的、大规模、重复的投资,也将带来不利影响。粮油行业本就存在产能过剩、分布不均衡、同质化严重的问题,这种重复的大规模建设,相似的经营模式,不但难以缓解产品同质化局面,还将加重产能过剩并激化竞争。

3、社会资本大量涌入小品种植物油行业,茶油行业一马当先成为投资重点领域。

在大宗植物油长期处于产能过剩、行业微利、竞争加剧等不利竞争的格局下,植物油行业的投资重点转向小品种植物油,近年尤以茶油行业投资最为热烈。自2015年湖南贵太太茶油登陆新三板后,截止目前已有6家企业挂牌新三板,行业逐步进入快速发展期。

3.1、2017上半年新三板茶油企业运营情况

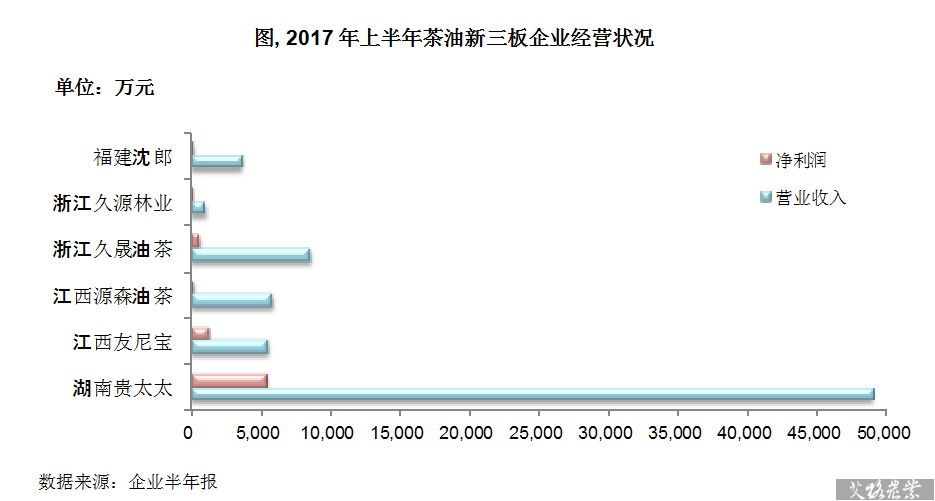

从各公司财报来看,2017年上半年毛利率平均在27%,最高的为35%,但盈利情况却差距较大:

其中江西友尼宝、浙江久源、浙江久晟营收、净利润同比均大幅增加,且毛利率均在30%及以上水平,主要由于这三家企业拥有油茶种植基地,与种植户有牢靠的合作关系,能够掌控稳定的原料来源;贵太太拥有自建油茶基地,同时也与种植大户、合作社有长期合作管理,因此营收及净利润均是新三板企业中最高水平,公司纯茶油毛利率达到54%,但因公司不断丰富产品体系,调和油比例较大,使得公司整体毛利率偏低在20%。

江西源森及福建沈郎茶油营收及净利润同比均下降,毛利率分别为19%和26%。这主要由于企业原料主要靠市场收购,2016年全国油茶籽产量有所下降,价格大幅上涨,企业油茶籽收购量不足,导致产量、营收及利润均下滑。

当前茶油行业市场集中度较低,且不断涌现新进入者,市场竞争激烈。

图, 2017年上半年茶油新三板企业经营状况

数据来源:企业半年报

3.2、影响茶油产业发展的因素

茶油是我国独有的特色木本植物油,但产业尚处于初级发展阶段,受制于茶树前期培育周期长、前期投入大、茶林老化严重、低产林改造难度大等因素,我国茶油供应能力较为有限。当前我国茶林总面积在6,000万亩左右,由于进入衰退期的茶树比例近一半,因此茶油产量仅60万吨左右,除去主产区农户自身消费,进入终端市场销售的商品量仅20多万吨。多年来国内投入大量资金发展茶油产业,尽管取得了一定成效,但中国茶油产业仍没有做强做大。以下因素影响着油茶产业的发展:

(1)原料供给。原料成本占茶油加工总成本的85%以上,但当前企业投资大部分集中在茶油的加工及销售环节,虽然毛利水平较高,但油茶籽供应短缺给企业带来较大经营风险;

(2)渠道及品牌。在保证产品充足供应的同时,拓宽销售渠道,加大品牌推广,保证稳定增长的市场占有率;

(3)科技投入。当前产品同质化严重导致企业产品竞争力不突出,因此需要加大科技投入,不断创新工艺提高产品质量,开发新品丰富产品体系,提高副产品利用价值,通过产品差异化提高竞争力;

(4)资金储备。为了保证原料稳定供给、品牌和市场推广、科技创新,企业需拥有雄厚的资金实力,在当前资本大量进入农业的热潮中,企业要突出模式特点和优势以吸引资金和先进的管理团队,从根本上增强竞争力。

3.3、油茶产业发展有远大前景

因茶油生产具有生态、经济及社会效益的综合优势,也符合当前国家调整农业结构和产业扶贫的相关政策,是未来一段时期我国最具发展潜力的国产小品种植物油。但当前油茶籽单产低、茶油质量参差不齐、渠道开发不完善、回报周期长等问题,也对企业的运营和盈利模式的规划设计提出更高的要求。

这需要企业不断完善产业链,原料端在“公司+基地(合作社)+农户”模式的基础上,加入科研单位,进行树种改良、种苗培育,以解决油茶树单产低的问题;在传统销售模式上,应用互联网、新媒体等销售,丰富渠道以多层次开发市场;在完善产业链的同时,与其他产业(如休闲农业)联合发展,实现盈利模式多元化。

鉴于此,艾格农业对中国未来中短期植物油加工行业发展趋势及投资方向做了初步的预测:

(1)大宗植物油行业集中度及规模化程度继续提高;

(2)大豆、油菜籽压榨行业整合速度加快,企业竞争更注重全产业链的完善尤其注重物流建设;

(3)小品种植物油成为重点投资领域,新建项目将更注重包括从原料供应至终端产品品牌建设的全产业链投资;

(4)品牌建设及营销成为企业更加注重的关键要素。

—大宗产品迅猛扩张求生存、求霸权;小品种求突破、求领先

2017年又接近尾声,总结这一年来,中国油脂油料行业主要呈现以下特点:

1、国内油料供给继续下降,大豆进口量突破9,000万吨并创下历史新高。

2016/17年度中国大豆进口量累计达到9,350万吨,比上年度增加了1,027万吨,增幅12%,再创历史新高。其中,2016/17年度自巴西进口大豆累计达到4534万吨,占总进口量的45%;自美国进口3684万吨,占总量的39%。

近年中国大豆进口量增长速度超出预期,主要得益于豆粕的需求量增长迅猛。这首先是因为畜牧养殖规模化和集中度的持续提高,工业饲料使用比例明显增长,蛋白粕需求整体大幅增长;其次是国内杂粕如菜粕、棉籽粕、DDGS等供应持续下降,豆粕替代需求增长。

预计2017/18年度大豆进口量将继续增至9500万吨左右,增幅有限,这主要因为:

第一,工业饲料使用比例已高达90%左右;

第二,豆粕对杂粕的替代需求也已接近极限;

第三,中国畜禽制品消费量已达到较高水平,未来发展趋势将以结构性调整,如高端产品需求比例将增长。

因此,我们认为豆粕的需求将进入缓慢增长阶段,后期大豆进口增速也将逐步放缓。

2、三大油脂加工产能依然过剩,行业集中度较高,竞争程度继续加剧。

豆油、菜籽油及棕榈油加工长期处于过剩状态,菜籽油加工产能向华南沿海地区转移,新增投资主要是企业为提高竞争力、免于被淘汰的扩张自保行为,新进入者较少。为适应畜牧业发展布局的演变,大豆压榨行业将加大在东北以及西部豆粕销区的投资布局。

2.1、企业加快产业布局,产业整合速度加快

基本完全市场化的自由竞争使我国大豆压榨行业得到快速发展,一方面大豆压榨能力持续增加,另一方面集团化程度不断提高。目前我国大豆压榨能力合计为50万吨/日,日压榨能力800吨以上大豆压榨企业数量约为120家,大豆压榨产能约为39万吨,占大豆总压榨能力的76%。

在集团化竞争格局的背景下,中国油料加工行业竞争升级,可能面临重新洗牌,尤其是大豆压榨行业。2017年1月,国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,明确取消油脂加工外资准入限制,外资企业纷纷加大国内油料加工行业的投资,激化行业竞争。

在这一年中,法国路易达孚、美国嘉吉、邦基等外资均有积极的投资行为,外资企业最大的优势是:海外油料资源的控制能力、国际油料贸易的掌控能力,如果在中国油料加工端的能力再大幅度提高,国内油料加工企业的生存空间将继续被压缩。

与此同时,国内大豆压榨企业也纷纷扩大产能,如中粮、中储粮、汇福粮油、中海粮油、新希望等。内资企业扩大产能很重要,但如果没有海外油料资源的掌控能力,国内企业面临的风险更大。

2.2、新一轮的整合将突出问题、激化竞争

植物油加工产能扩张之外,大型企业集团还倾向于产业园式的资源布局,以中粮集团在全国规划布局十几个产业园最为突出。除此之外,益海嘉里、中储粮、和润、汇福等都在积极运作,集团扩张进入白热化状态,尤其是在一些具有重要战略意义的地区。

在当前这种异常激烈的竞争格局下,为了免于被淘汰、被吞并的局面,企业利用各种手段加大力度进行扩张。但我们认为,这种集中的、大规模、重复的投资,也将带来不利影响。粮油行业本就存在产能过剩、分布不均衡、同质化严重的问题,这种重复的大规模建设,相似的经营模式,不但难以缓解产品同质化局面,还将加重产能过剩并激化竞争。

3、社会资本大量涌入小品种植物油行业,茶油行业一马当先成为投资重点领域。

在大宗植物油长期处于产能过剩、行业微利、竞争加剧等不利竞争的格局下,植物油行业的投资重点转向小品种植物油,近年尤以茶油行业投资最为热烈。自2015年湖南贵太太茶油登陆新三板后,截止目前已有6家企业挂牌新三板,行业逐步进入快速发展期。

3.1、2017上半年新三板茶油企业运营情况

从各公司财报来看,2017年上半年毛利率平均在27%,最高的为35%,但盈利情况却差距较大:

其中江西友尼宝、浙江久源、浙江久晟营收、净利润同比均大幅增加,且毛利率均在30%及以上水平,主要由于这三家企业拥有油茶种植基地,与种植户有牢靠的合作关系,能够掌控稳定的原料来源;贵太太拥有自建油茶基地,同时也与种植大户、合作社有长期合作管理,因此营收及净利润均是新三板企业中最高水平,公司纯茶油毛利率达到54%,但因公司不断丰富产品体系,调和油比例较大,使得公司整体毛利率偏低在20%。

江西源森及福建沈郎茶油营收及净利润同比均下降,毛利率分别为19%和26%。这主要由于企业原料主要靠市场收购,2016年全国油茶籽产量有所下降,价格大幅上涨,企业油茶籽收购量不足,导致产量、营收及利润均下滑。

当前茶油行业市场集中度较低,且不断涌现新进入者,市场竞争激烈。

图, 2017年上半年茶油新三板企业经营状况

数据来源:企业半年报

3.2、影响茶油产业发展的因素

茶油是我国独有的特色木本植物油,但产业尚处于初级发展阶段,受制于茶树前期培育周期长、前期投入大、茶林老化严重、低产林改造难度大等因素,我国茶油供应能力较为有限。当前我国茶林总面积在6,000万亩左右,由于进入衰退期的茶树比例近一半,因此茶油产量仅60万吨左右,除去主产区农户自身消费,进入终端市场销售的商品量仅20多万吨。多年来国内投入大量资金发展茶油产业,尽管取得了一定成效,但中国茶油产业仍没有做强做大。以下因素影响着油茶产业的发展:

(1)原料供给。原料成本占茶油加工总成本的85%以上,但当前企业投资大部分集中在茶油的加工及销售环节,虽然毛利水平较高,但油茶籽供应短缺给企业带来较大经营风险;

(2)渠道及品牌。在保证产品充足供应的同时,拓宽销售渠道,加大品牌推广,保证稳定增长的市场占有率;

(3)科技投入。当前产品同质化严重导致企业产品竞争力不突出,因此需要加大科技投入,不断创新工艺提高产品质量,开发新品丰富产品体系,提高副产品利用价值,通过产品差异化提高竞争力;

(4)资金储备。为了保证原料稳定供给、品牌和市场推广、科技创新,企业需拥有雄厚的资金实力,在当前资本大量进入农业的热潮中,企业要突出模式特点和优势以吸引资金和先进的管理团队,从根本上增强竞争力。

3.3、油茶产业发展有远大前景

因茶油生产具有生态、经济及社会效益的综合优势,也符合当前国家调整农业结构和产业扶贫的相关政策,是未来一段时期我国最具发展潜力的国产小品种植物油。但当前油茶籽单产低、茶油质量参差不齐、渠道开发不完善、回报周期长等问题,也对企业的运营和盈利模式的规划设计提出更高的要求。

这需要企业不断完善产业链,原料端在“公司+基地(合作社)+农户”模式的基础上,加入科研单位,进行树种改良、种苗培育,以解决油茶树单产低的问题;在传统销售模式上,应用互联网、新媒体等销售,丰富渠道以多层次开发市场;在完善产业链的同时,与其他产业(如休闲农业)联合发展,实现盈利模式多元化。

鉴于此,艾格农业对中国未来中短期植物油加工行业发展趋势及投资方向做了初步的预测:

(1)大宗植物油行业集中度及规模化程度继续提高;

(2)大豆、油菜籽压榨行业整合速度加快,企业竞争更注重全产业链的完善尤其注重物流建设;

(3)小品种植物油成为重点投资领域,新建项目将更注重包括从原料供应至终端产品品牌建设的全产业链投资;

(4)品牌建设及营销成为企业更加注重的关键要素。

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

免责声明:

本网内容部分来源于互联网转载,所述内容观点、版权及图片内容与艾格农业无关,如其他问题,我们会第一时间积极配合并协助删除处理!

关于"大方向 植物油 中国 "的

研究报告农业资讯农业数据- 中国磷肥需求分析报告

- 中国钾肥需求分析报告

- 中国复混肥需求分析报告

- 中国氮肥需求分析报告

- 中国饲用酶制剂市场研究报告

- 中国饲用微生态制剂行业分析研究报告

- 2017年中国玉米市场分析回顾及中远期展望

- 中国大豆产业研究及未来发展趋势预测报告 (2014-2020)