2015年8月中国小麦月度行情及供求月度分析

2015-09-09 10:17:59 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章

1、月度市场行情分析与回顾

7月国内小麦行情总体继续季节性下滑,月度价格为2417元/吨,较上月下降1.65%,较上年下降1.65%。春节过后,尽管国内小麦价格仍在继续下滑,但是依然高于国际进口小麦的价格水平,进口小麦按照65%的最惠国待遇关税沿海地区仍然有明显竞争优势,对国内价格产生明显压制;扣除货币价值变动因素的影响,实际价格环比上涨0.16%,同比上涨19.26%,国内小麦实际价格的大幅上涨,支持国内小麦生产。

货币价值方面,7月美元综合指数为96.89,较上月升值1.82%,月度同比升值20.26%,升值幅度为最近三个月的最高涨幅;同期人民币对美元汇率为6.1167,对美元月度环比贬值0.01%,同比升值0.65%;考虑人民币实际对美元比值的变动,7月人民币价值环比升值1.81%,同比升值20.91%;8-7月人民币累计升值18.77%,月度同比平均升值13.82%;货币大幅升值压低国内商品价格水平,带来大部分商品名义价格回落,也大幅压低小麦价格,这是国内面粉企业近期经营相对困难重要因素之一,7月股市大幅下滑,企业的经营困难很大程度来自货币升值对宏观环境的影响。

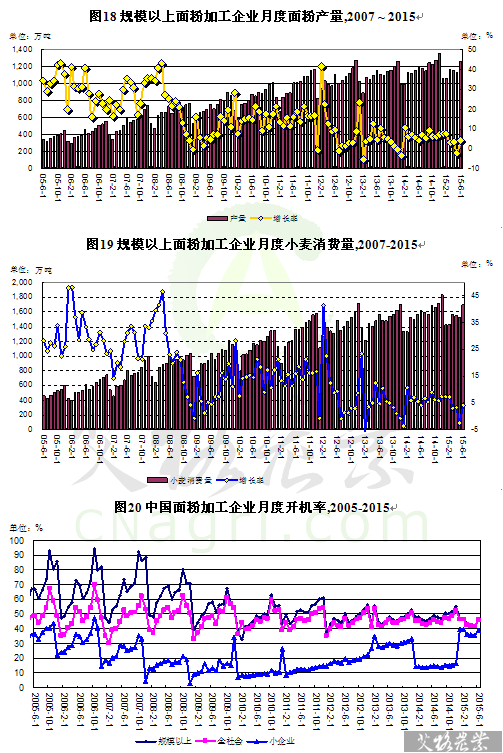

2、消费分析及企业开机状况

消费方面,统计局数据显示,2015年6月规模以上企业同口径面粉产量比较,月度及累计同比均出现上涨。

统计局数据,6月规模以上企业面粉产量1254万吨,同比增长2.99%,累计增长3.22%。依据历史数据计算,月度同比增长4.15%,累计同比增长3.22%,月度环比增长3.22%。6月面粉产量季节性环比增长,6月货币的环比贬值也对生产和消费产生明显的推动作用。以此推断,按照总体面粉出率74%考虑,6月规模以上企业制粉月度小麦消费量1694万吨,累计小麦消费量9213万吨。

考虑统计重复及统计夸大现象(公布产量为实际产量的1.9倍),BOABC预计6月面粉产量704万吨,制粉消费小麦951.5万吨,较上年同期增长3%左右。

行业开机率:(按加工企业5月开机30天满负荷,2014年末全社会加工企业年加工小麦能力2.455亿吨,其中规模以上企业2.27亿吨,小企业1838万吨),6月全国面粉企业开机率为46.4%。其中,规模以上企业面粉总产量为659.7万吨,企业开机率45.8%;中小企业面粉总产量44.4万吨,企业开机率38.9%,2015年以来,受到宏观经济影响,大量进口饲料粮和粮食加副工品的影响,国内低档粉和副产品饲料消费明下降,带来大型面粉企业的开机率下滑;同时原粮供应充裕中的小企业本地采购、本地销售,成本较低,竞争优势有所提升,开机率出现一定程度回升。面对当前宏观经济形势,大企业在努力开拓大城市市场的同时,必须尽力开拓周边农村市场,服务农业和农民,大幅消减物流成本,提升产品的竞争力。

3、期末库存分析

月末库存量:综合考虑饲料、工业、种用消费等6月小麦消费总量1036.2万吨。当月黄淮海地区的小麦主产区的收获季节,6月小麦收获量为10122万吨。进口方面,6月小麦进口42.9万吨,同比增长2.8倍;2015年1-6月累计进口总量139.5万吨,同比下降45.42%;受到进口配额限制,进口量大幅下降,同时国内小麦供应充裕,抑制了小麦进口。

综合新麦收获、消费、进出口,预计6月末,国内小麦库存总量1.52亿吨、月末库存系数为14.7个月,期末库存和安全系数高于上年同期水平,对市场产生明显的压制,带来近期价格回落,主产区粮食丰收带来6月收获量增长和月末库存增长。

库存构成:国储出库方面,6月拍卖国产小麦475万吨,总体成交19万吨,成交率为4.05%,为2012年9月份以来的最低成交率水平,单月拍卖成交均价2480元/吨,拍卖成交的平均价高于市场价格;连同黄曲霉毒素含量超标小麦和进口小麦,公开拍卖成交总量19.37万吨。6月新麦上市,价格相对较低,抑制国储拍卖出库的成交情况;考虑国储小麦协议出库,国有粮食出库总量222万吨;较前几个月明显下降。

6月新麦收购进入旺季,截止6月末,主产区社会企业小麦收购总量2674万吨,其中国有企业占主导,预期收购量大大1685左右;其中临时储备的收购量1100万吨左右,国储收购600万吨左右;预计国有小麦库存总量达到5345万吨;其中,临时储备预计总量2865万吨,国家储备2580万吨,预计国有库存占到国内总库存的37.27%;面粉企业库存量762万吨;贸易商库存600万吨左右。农户库存7636万吨;预计自留库存3054万吨左右,可售库存4581万吨左右;农户小麦销售率为35.24%。

4、作物年度供求平衡分析

2014/15年度生产与消费:总面积达到24201千公顷;年度产量达到1.251亿吨,提高2.56%,进口量135.3万吨,进一步增加国内期末库存。制粉消费量为1.092亿吨,较上年略有增长;饲料和工业消费有所增长,浪费324万吨以上,总体消费量1.24亿吨;年末库存和安全系数分别为5582万吨和45.0%,高于上年度水平。作物年度价格2507元/吨,小幅上涨,主要受到国家政策的推动。较高期末库存和安全系数对国内小麦价格产生明显的压制作用,带来春节过后小麦价格的下滑。

2014/15年度优质小麦产量将会大幅提升,达到8564万吨,产量增幅达到20.31%其中优质强筋小麦总量1027.6万吨,优质弱筋小麦385.8万吨;其余为中筋小麦。但是作为优质小麦消费达到6851万吨左右,较上年增长8.15%;消费小幅增长,其中制粉消费预计6552万吨,预计期末库存为2609万吨,较上年出现一定幅度增长,但是安全系数相对保持平稳37.85%。

5、2015年度供求预期:2015年,冬小麦受到各地棉花大面积下降影响,棉田转变粮田的部分超出麦田的退出部分,带来冬小麦面积和产量增加,分别为2276万公顷和1.22亿吨。春小麦方面,内蒙、新疆的春麦也出现一定度的增长,带来总体的春麦面积和产量增长,分别为158.5万公顷和664.7万吨;全国全年小麦总面积2434.6万公顷,总体小麦产量可望达到1.284亿吨。消费方面,大量进口饲料粮占据的低档面粉和面粉加工副产品市场带来的面粉加工销量的下降;南部麦区的部分芽麦进入饲料和工业消费,推动饲料和工业消费量的增长,主要受到霉变、发芽小麦增多,大量不适应用于食物消费的产品进入工业消费。但是消费增长量低于小麦新增量。。。。。。

7月国内小麦行情总体继续季节性下滑,月度价格为2417元/吨,较上月下降1.65%,较上年下降1.65%。春节过后,尽管国内小麦价格仍在继续下滑,但是依然高于国际进口小麦的价格水平,进口小麦按照65%的最惠国待遇关税沿海地区仍然有明显竞争优势,对国内价格产生明显压制;扣除货币价值变动因素的影响,实际价格环比上涨0.16%,同比上涨19.26%,国内小麦实际价格的大幅上涨,支持国内小麦生产。

货币价值方面,7月美元综合指数为96.89,较上月升值1.82%,月度同比升值20.26%,升值幅度为最近三个月的最高涨幅;同期人民币对美元汇率为6.1167,对美元月度环比贬值0.01%,同比升值0.65%;考虑人民币实际对美元比值的变动,7月人民币价值环比升值1.81%,同比升值20.91%;8-7月人民币累计升值18.77%,月度同比平均升值13.82%;货币大幅升值压低国内商品价格水平,带来大部分商品名义价格回落,也大幅压低小麦价格,这是国内面粉企业近期经营相对困难重要因素之一,7月股市大幅下滑,企业的经营困难很大程度来自货币升值对宏观环境的影响。

2、消费分析及企业开机状况

消费方面,统计局数据显示,2015年6月规模以上企业同口径面粉产量比较,月度及累计同比均出现上涨。

统计局数据,6月规模以上企业面粉产量1254万吨,同比增长2.99%,累计增长3.22%。依据历史数据计算,月度同比增长4.15%,累计同比增长3.22%,月度环比增长3.22%。6月面粉产量季节性环比增长,6月货币的环比贬值也对生产和消费产生明显的推动作用。以此推断,按照总体面粉出率74%考虑,6月规模以上企业制粉月度小麦消费量1694万吨,累计小麦消费量9213万吨。

考虑统计重复及统计夸大现象(公布产量为实际产量的1.9倍),BOABC预计6月面粉产量704万吨,制粉消费小麦951.5万吨,较上年同期增长3%左右。

行业开机率:(按加工企业5月开机30天满负荷,2014年末全社会加工企业年加工小麦能力2.455亿吨,其中规模以上企业2.27亿吨,小企业1838万吨),6月全国面粉企业开机率为46.4%。其中,规模以上企业面粉总产量为659.7万吨,企业开机率45.8%;中小企业面粉总产量44.4万吨,企业开机率38.9%,2015年以来,受到宏观经济影响,大量进口饲料粮和粮食加副工品的影响,国内低档粉和副产品饲料消费明下降,带来大型面粉企业的开机率下滑;同时原粮供应充裕中的小企业本地采购、本地销售,成本较低,竞争优势有所提升,开机率出现一定程度回升。面对当前宏观经济形势,大企业在努力开拓大城市市场的同时,必须尽力开拓周边农村市场,服务农业和农民,大幅消减物流成本,提升产品的竞争力。

3、期末库存分析

月末库存量:综合考虑饲料、工业、种用消费等6月小麦消费总量1036.2万吨。当月黄淮海地区的小麦主产区的收获季节,6月小麦收获量为10122万吨。进口方面,6月小麦进口42.9万吨,同比增长2.8倍;2015年1-6月累计进口总量139.5万吨,同比下降45.42%;受到进口配额限制,进口量大幅下降,同时国内小麦供应充裕,抑制了小麦进口。

综合新麦收获、消费、进出口,预计6月末,国内小麦库存总量1.52亿吨、月末库存系数为14.7个月,期末库存和安全系数高于上年同期水平,对市场产生明显的压制,带来近期价格回落,主产区粮食丰收带来6月收获量增长和月末库存增长。

库存构成:国储出库方面,6月拍卖国产小麦475万吨,总体成交19万吨,成交率为4.05%,为2012年9月份以来的最低成交率水平,单月拍卖成交均价2480元/吨,拍卖成交的平均价高于市场价格;连同黄曲霉毒素含量超标小麦和进口小麦,公开拍卖成交总量19.37万吨。6月新麦上市,价格相对较低,抑制国储拍卖出库的成交情况;考虑国储小麦协议出库,国有粮食出库总量222万吨;较前几个月明显下降。

6月新麦收购进入旺季,截止6月末,主产区社会企业小麦收购总量2674万吨,其中国有企业占主导,预期收购量大大1685左右;其中临时储备的收购量1100万吨左右,国储收购600万吨左右;预计国有小麦库存总量达到5345万吨;其中,临时储备预计总量2865万吨,国家储备2580万吨,预计国有库存占到国内总库存的37.27%;面粉企业库存量762万吨;贸易商库存600万吨左右。农户库存7636万吨;预计自留库存3054万吨左右,可售库存4581万吨左右;农户小麦销售率为35.24%。

4、作物年度供求平衡分析

2014/15年度生产与消费:总面积达到24201千公顷;年度产量达到1.251亿吨,提高2.56%,进口量135.3万吨,进一步增加国内期末库存。制粉消费量为1.092亿吨,较上年略有增长;饲料和工业消费有所增长,浪费324万吨以上,总体消费量1.24亿吨;年末库存和安全系数分别为5582万吨和45.0%,高于上年度水平。作物年度价格2507元/吨,小幅上涨,主要受到国家政策的推动。较高期末库存和安全系数对国内小麦价格产生明显的压制作用,带来春节过后小麦价格的下滑。

2014/15年度优质小麦产量将会大幅提升,达到8564万吨,产量增幅达到20.31%其中优质强筋小麦总量1027.6万吨,优质弱筋小麦385.8万吨;其余为中筋小麦。但是作为优质小麦消费达到6851万吨左右,较上年增长8.15%;消费小幅增长,其中制粉消费预计6552万吨,预计期末库存为2609万吨,较上年出现一定幅度增长,但是安全系数相对保持平稳37.85%。

5、2015年度供求预期:2015年,冬小麦受到各地棉花大面积下降影响,棉田转变粮田的部分超出麦田的退出部分,带来冬小麦面积和产量增加,分别为2276万公顷和1.22亿吨。春小麦方面,内蒙、新疆的春麦也出现一定度的增长,带来总体的春麦面积和产量增长,分别为158.5万公顷和664.7万吨;全国全年小麦总面积2434.6万公顷,总体小麦产量可望达到1.284亿吨。消费方面,大量进口饲料粮占据的低档面粉和面粉加工副产品市场带来的面粉加工销量的下降;南部麦区的部分芽麦进入饲料和工业消费,推动饲料和工业消费量的增长,主要受到霉变、发芽小麦增多,大量不适应用于食物消费的产品进入工业消费。但是消费增长量低于小麦新增量。。。。。。

摘自《中国粮食市场周报》

For更多内容请点击进入:“艾格农业数据库”

For更多免费数据报告请点击进入“艾格农业数据共享平台”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

免责声明:

本网内容部分来源于互联网转载,所述内容观点、版权及图片内容与艾格农业无关,如其他问题,我们会第一时间积极配合并协助删除处理!

本文标签:

2015年8月