世界谷物价格保持高位,利于新年度谷物生产

2013-10-29 09:12:25 艾格农业数据库(Cnagri Database) 点击: 请关注艾格农业微信公众号,获取更多精彩文章

BOABC监测显示,9月全球谷物现货综合指数出现明显的下降,主要受到新的年度全球产量增长、同时美元升值的影响,带来全球大宗商品价格的下降,谷物综合价格出现明显下降。

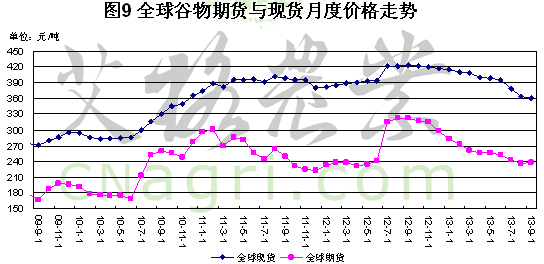

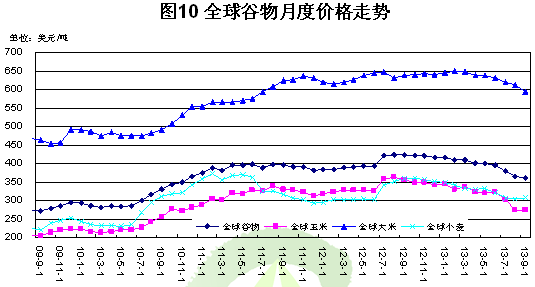

9月谷物综合指数为361美元/吨,扣除美元价值的变化的实际价格环比环比下降,1.38%,同比下降13.19%。环比连续4个月实际下降,反应全球谷物播种面积和实际产量均出现的明显增长。

分品种价格来看,9月小麦均价307美元/吨,实际环比上涨0.72%;实际同比下降13.00 %;玉米月度价格273美元/吨,实际价格环比下降0.95%,同比下降21.38%,连续四个月环比下降,本月环比降幅明显缩小;大米平均价格为593美元/吨,实际价格同比下降5.10%,环比下降3.21%,环比同比连续四个月下降。

谷物期货月度价格综合指数为240美元/吨,实际环比上涨下降1.05%,同比下降22.03%。其中,小麦期货237美元/吨,实际环比上涨0.30%%;同比下降24.67%,中国小麦价格上涨,有效遏制国际小麦价格继续下降;玉米期货185美元/吨,实际环比下降3.02%,同比涨36.93%,全球玉米产量的大幅增长,中国畜产品增长放缓、中国美国深加工消费受到抑制导致全球需求的下降。

从石油价格来看,9月纽约原油785美元/吨,实际环比涨1.03%,同比14.55%。石油价格的明显上涨将会影响未来的年的粮食生产成本,同时会带谷物的深加工消费,压低期末库存。

国际市场价格持续下降,对国内试产产生压力,更重要会抑制全球的新的年度的播种面积,刺激全球谷物的消费增长。

从不同产品的比价关系来看,9月小麦-谷物比价为0.85,出现提升;玉米-谷物、大米-谷物比价为0.76,继续一定幅度的下降、大米-谷物价格1.65,上涨明显,抑制全球大米的消费,并且会进一步压制大米的消费,推动玉米和小麦的消费增长,尤其是全球小麦的饲料消费和玉米的深加工消费会出现明显的增长。

全球粮食的安全状况来看:

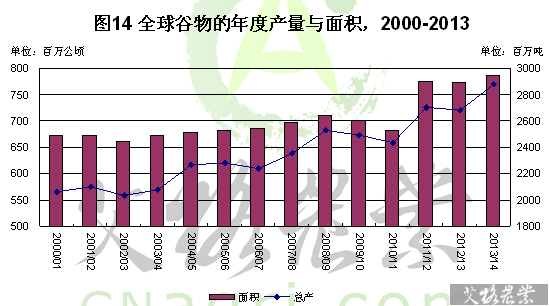

2013年全球谷物收获面积7.85亿公顷,较上年提高1.58%;各类原粮总产28.79亿吨,较上年上涨7.42%。产量的增长是压制当前全球价格重要因素,全球主要生产国的普遍增长推动谷物产量。

分品种来看,小麦方面,2013/14年面积为2.18亿公顷,较上年下降1.93%;产量为6.88亿吨,较上年增长6.57%,略低于先期预计,但是为全球较高的产量历史年度,压制世界的价格。玉米方面,2013/14年预计播种面积为1.83亿公顷、产量为9.83亿吨,较上年分别增长3.83%和9.61%,全球玉米的面积和产量不断对全球的玉米价格产生压制作用,也对国内市场产生抑制。

稻谷方面, 2013/14年的稻谷的播种面积为1.60亿公顷,较上年下降0.16%,产量为7.34亿吨,折合大米产量5.00亿吨,较上年增长1.97%。产量的增长会抑制稻谷和大米价格。

2013/14年度全球谷物期末库存和安全系数分别为8.52亿吨和33.2%,预计年度综合价格指数降至230.9。分品种来,小麦期末库存为1.82亿吨,安全系数26.2%,预计作物年度价格指数为229;玉米期末库存量2.91亿吨,安全系数为30.5%,预计年度综合价格指数为184;大米的期末库存1.75亿吨,安全系数为35.1%,作物年度价格指数为327。

摘自《中国粮食市场周报》

For更多内容请点击进入:“艾格农业数据库”

9月谷物综合指数为361美元/吨,扣除美元价值的变化的实际价格环比环比下降,1.38%,同比下降13.19%。环比连续4个月实际下降,反应全球谷物播种面积和实际产量均出现的明显增长。

分品种价格来看,9月小麦均价307美元/吨,实际环比上涨0.72%;实际同比下降13.00 %;玉米月度价格273美元/吨,实际价格环比下降0.95%,同比下降21.38%,连续四个月环比下降,本月环比降幅明显缩小;大米平均价格为593美元/吨,实际价格同比下降5.10%,环比下降3.21%,环比同比连续四个月下降。

谷物期货月度价格综合指数为240美元/吨,实际环比上涨下降1.05%,同比下降22.03%。其中,小麦期货237美元/吨,实际环比上涨0.30%%;同比下降24.67%,中国小麦价格上涨,有效遏制国际小麦价格继续下降;玉米期货185美元/吨,实际环比下降3.02%,同比涨36.93%,全球玉米产量的大幅增长,中国畜产品增长放缓、中国美国深加工消费受到抑制导致全球需求的下降。

从石油价格来看,9月纽约原油785美元/吨,实际环比涨1.03%,同比14.55%。石油价格的明显上涨将会影响未来的年的粮食生产成本,同时会带谷物的深加工消费,压低期末库存。

国际市场价格持续下降,对国内试产产生压力,更重要会抑制全球的新的年度的播种面积,刺激全球谷物的消费增长。

从不同产品的比价关系来看,9月小麦-谷物比价为0.85,出现提升;玉米-谷物、大米-谷物比价为0.76,继续一定幅度的下降、大米-谷物价格1.65,上涨明显,抑制全球大米的消费,并且会进一步压制大米的消费,推动玉米和小麦的消费增长,尤其是全球小麦的饲料消费和玉米的深加工消费会出现明显的增长。

全球粮食的安全状况来看:

2013年全球谷物收获面积7.85亿公顷,较上年提高1.58%;各类原粮总产28.79亿吨,较上年上涨7.42%。产量的增长是压制当前全球价格重要因素,全球主要生产国的普遍增长推动谷物产量。

分品种来看,小麦方面,2013/14年面积为2.18亿公顷,较上年下降1.93%;产量为6.88亿吨,较上年增长6.57%,略低于先期预计,但是为全球较高的产量历史年度,压制世界的价格。玉米方面,2013/14年预计播种面积为1.83亿公顷、产量为9.83亿吨,较上年分别增长3.83%和9.61%,全球玉米的面积和产量不断对全球的玉米价格产生压制作用,也对国内市场产生抑制。

稻谷方面, 2013/14年的稻谷的播种面积为1.60亿公顷,较上年下降0.16%,产量为7.34亿吨,折合大米产量5.00亿吨,较上年增长1.97%。产量的增长会抑制稻谷和大米价格。

2013/14年度全球谷物期末库存和安全系数分别为8.52亿吨和33.2%,预计年度综合价格指数降至230.9。分品种来,小麦期末库存为1.82亿吨,安全系数26.2%,预计作物年度价格指数为229;玉米期末库存量2.91亿吨,安全系数为30.5%,预计年度综合价格指数为184;大米的期末库存1.75亿吨,安全系数为35.1%,作物年度价格指数为327。

摘自《中国粮食市场周报》

For更多内容请点击进入:“艾格农业数据库”

艾格农业报告:数十种常规报告,上百份专项报告,帮助您了解农业产业,预测价格趋势。

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

详细常规报告请点击:http://product.cnagri.com/chanpin.html

详细专项报告请点击:http://product.cnagri.com/baogao.html

免责声明:

本网内容部分来源于互联网转载,所述内容观点、版权及图片内容与艾格农业无关,如其他问题,我们会第一时间积极配合并协助删除处理!

关于"世界 谷物价格 产量 面积 "的

研究报告农业资讯农业数据- 中国磷肥需求分析报告

- 中国钾肥需求分析报告

- 中国复混肥需求分析报告

- 中国氮肥需求分析报告

- 中国饲用酶制剂市场研究报告

- 中国饲用微生态制剂行业分析研究报告

- 2017年中国玉米市场分析回顾及中远期展望

- 中国大豆产业研究及未来发展趋势预测报告 (2014-2020)